(来源:泓湖投资)

引言:

引言:下述为股票、债券及商品市场在2026年第12周(2026.03.16-2026.03.20)的数据(截至2026年3月20日收盘时)。

数据来源:Wind,经泓湖投资分析制表

股市数据

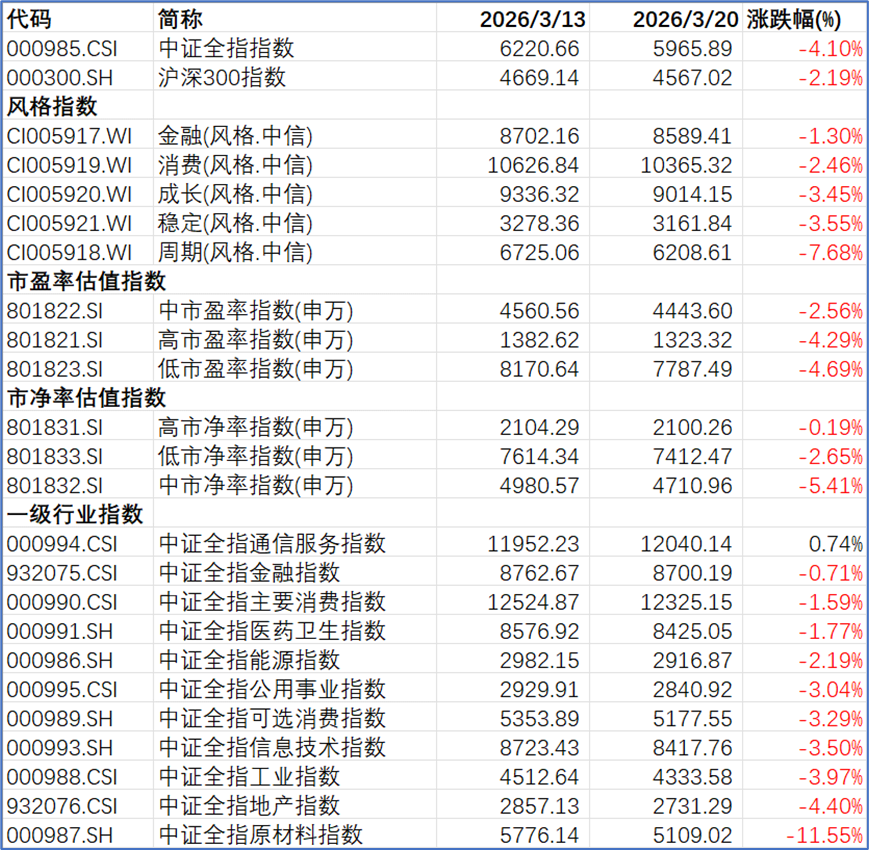

1、A股市场表现

沪深300本周收跌-2.19%,市场全周日均成交额继续回落。风格方面,本周高估值(市盈率、市净率)指数较低估值指数少跌;五大风格指数本周齐跌,金融相对少跌,周期以-7.68%的跌幅领跌;11个中证一级行业全周涨少跌多,仅通信服务上涨,原材料、地产、工业跌幅居前。

2、A股市场估值

注:中证指数公司仅在月末公布各指数的成分股权重,因此计算时使用的权重数据为2026年2月27日的数据。

注:中证指数公司仅在月末公布各指数的成分股权重,因此计算时使用的权重数据为2026年2月27日的数据。

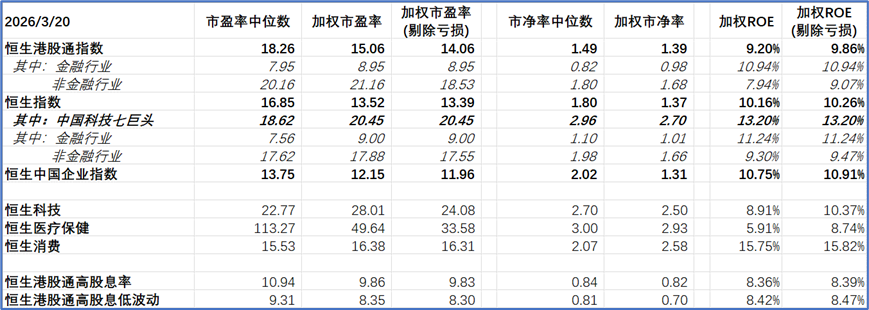

3、港股市场表现

恒生指数收跌-0.74%,强于沪深300;行业板块涨少跌多,综合企业以2.23%的涨幅领涨,原材料业以-11.26%的跌幅领跌;AH股溢价率全周下降-1.93%。

4、港股市场估值

注:“中国科技七巨头”指:腾讯控股、阿里巴巴、小米集团、中芯国际、比亚迪股份、京东集团和网易。

注:“中国科技七巨头”指:腾讯控股、阿里巴巴、小米集团、中芯国际、比亚迪股份、京东集团和网易。

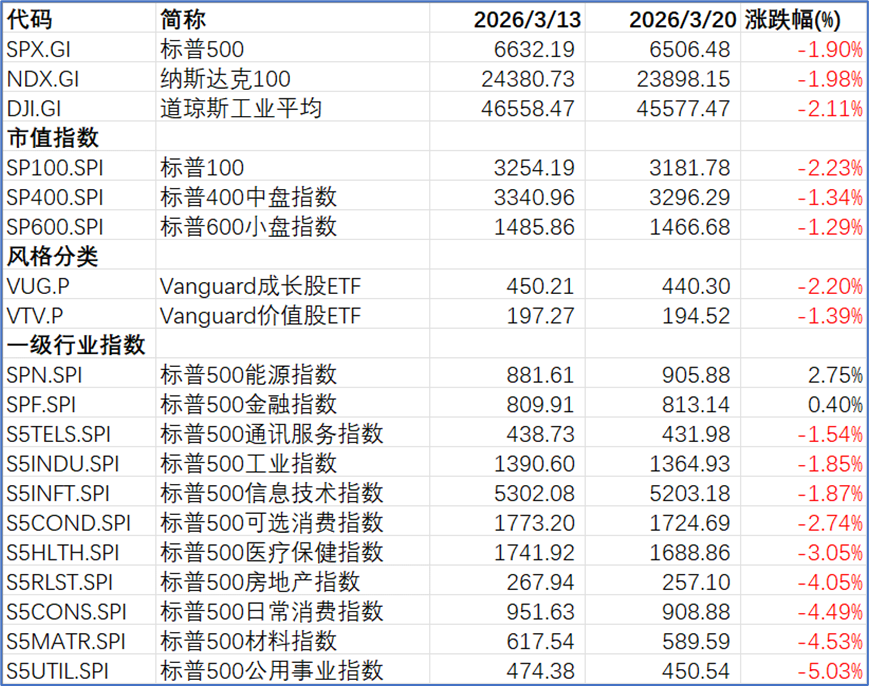

5、美股市场表现

6、美股市场估值

注:权重数据根据沪深交易所上市美股各指数的ETF的申赎清单计算而得。

“MAG-7”指:苹果、微软、谷歌(Alphabet)、亚马逊、英伟达、Meta和特斯拉。

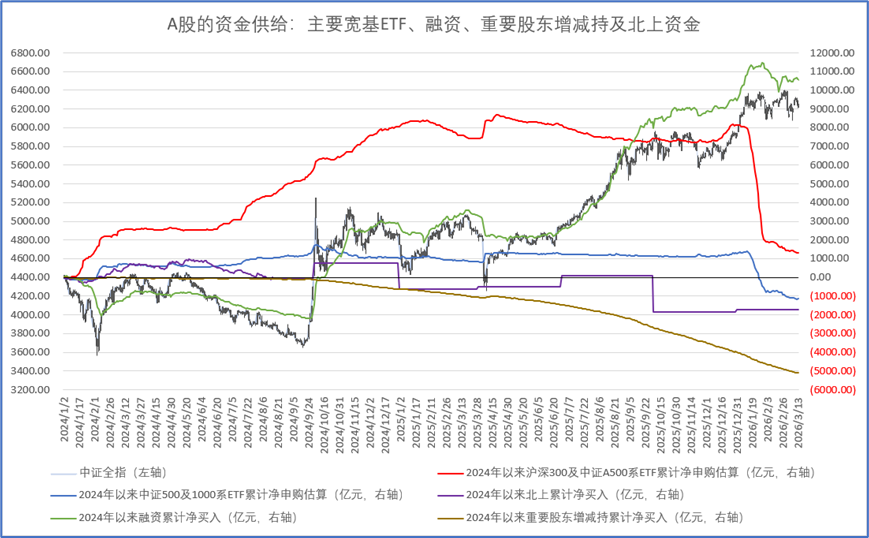

股市资金流向数据

1、A股市场

各数据均为估算数字。

自2024年8月19日起,北上外资买入和卖出的分项数据不再披露。每季度结束后五个交易日,港交所会公布各个股在该季度末的北上持股量数据,图中2024年8月19日后北上外资累计净买入金额乃根据各个股持股量变化及其区间成交均价估算而得。

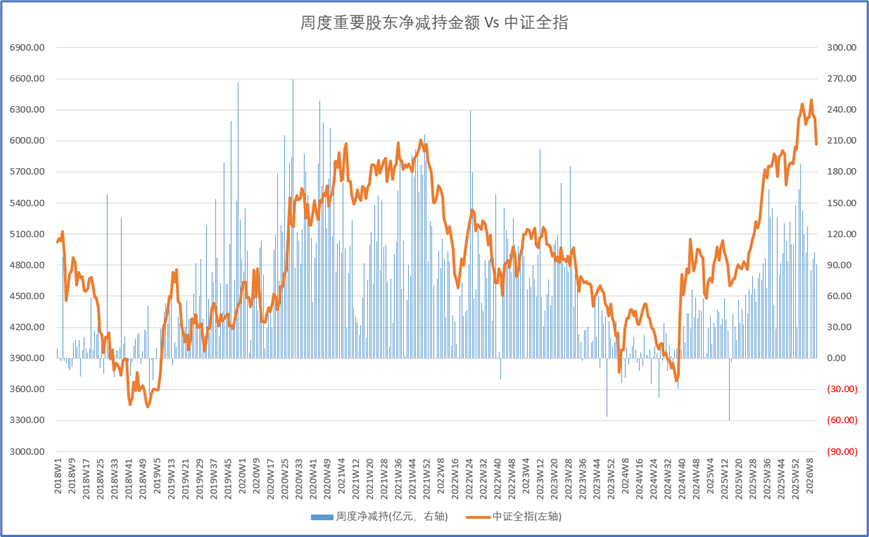

2、A股市场周度重要股东减持预告数统计

3、A股市场周度重要股东净减持金额统计

4、A股市场周度融资净买入金额统计

5、A股市场最近四周融资净买入金额与重要股东净减持金额的对比

注:重要股东增减持的信息披露的时间较实际交易的时间有一定延迟。重要股东增减持的统计难免有遗漏,统计数据与实际值或有差异,敬请谅解。

6、港股市场

各数据均为估算数据。

注:该回购数据并不包括香港市场非第一上市地的上市公司的回购,也不包括多地上市公司在非港股市场的回购。

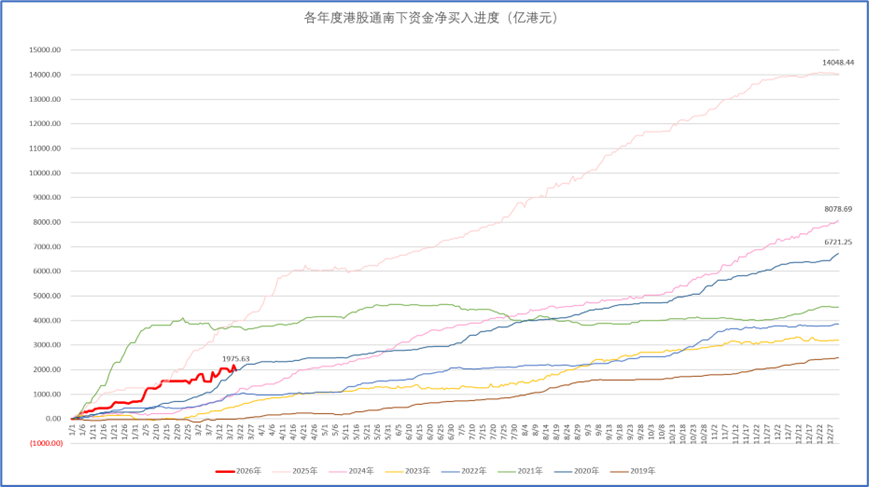

7、各年度南下资金净买入进度

债券市场

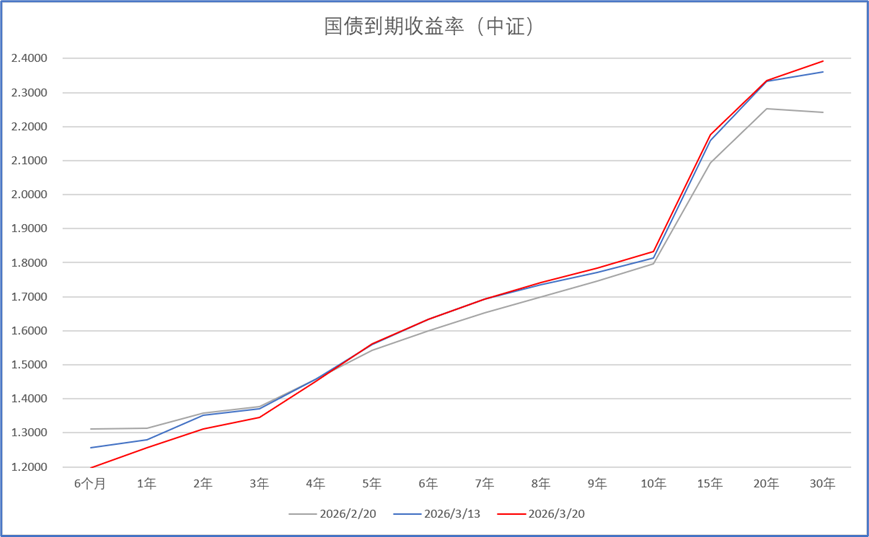

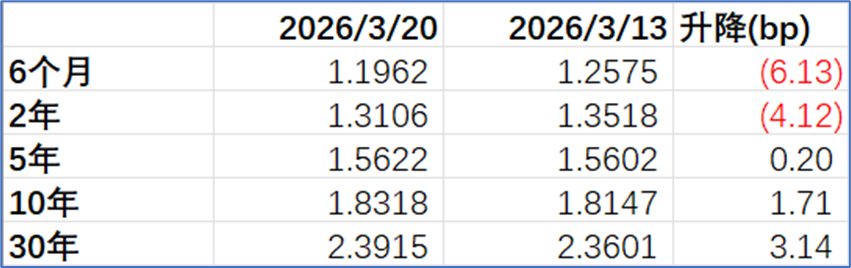

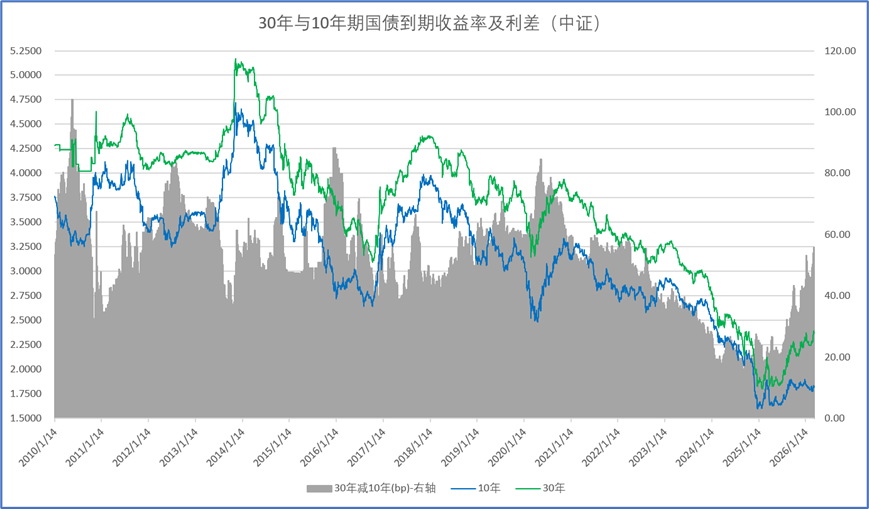

1、中国国债市场表现

债券方面,央行在公开市场小幅净投放,资金价格基本稳定,全周中债利率短端下行而长端上行,曲线继续趋陡。

2、中国国债各期限到期收益率

3、中国国债主要期限到期收益率变化

4、中国国债主要期限利差

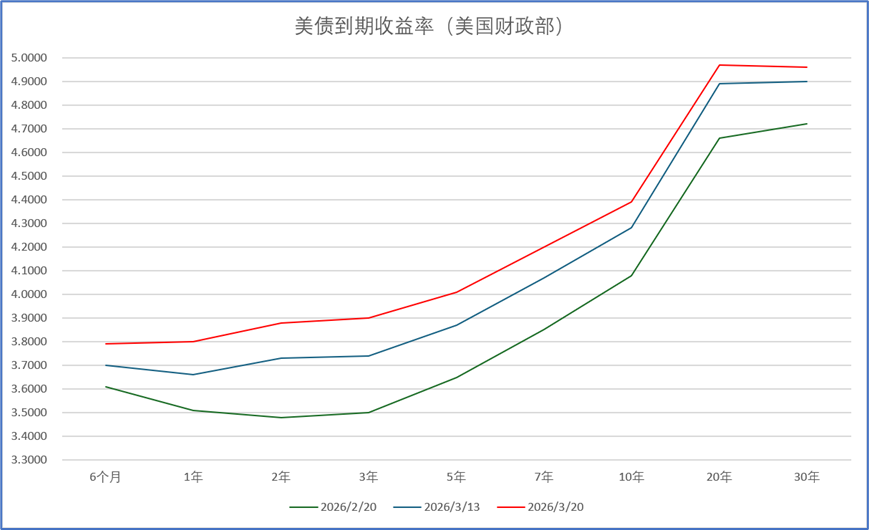

5、美国国债各期限到期收益率

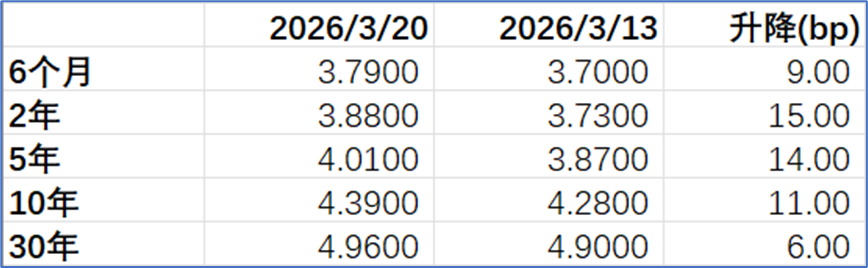

6、美国国债主要期限到期收益率变化

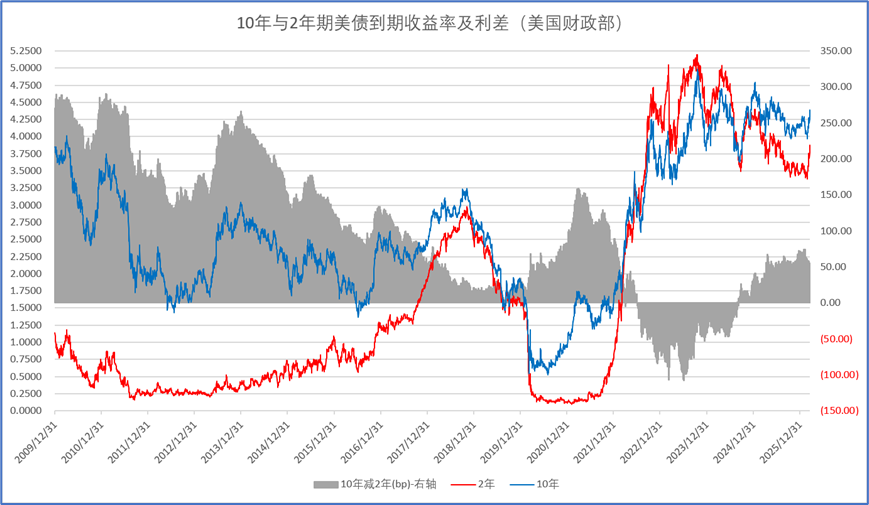

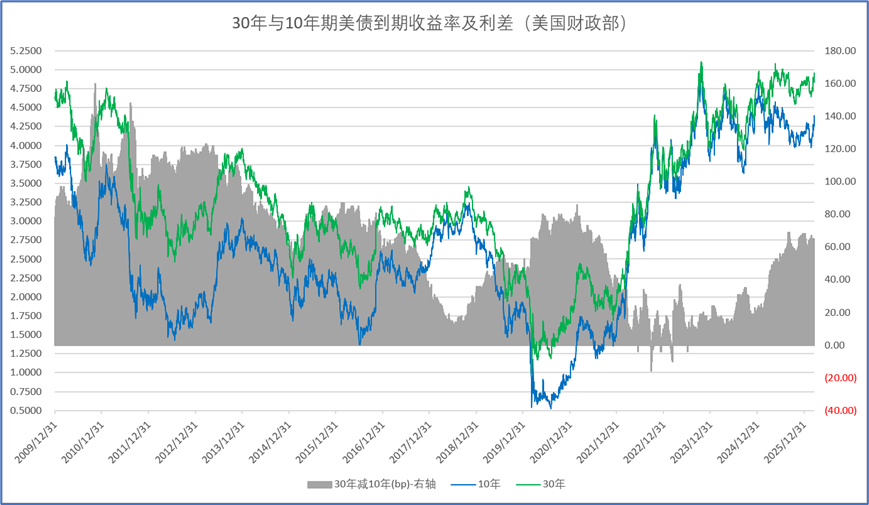

7、美国国债主要期限利差

商品市场

商品方面,南华商品指数全周收跌-2.42%;各商品板块表现分化,能源继续大幅上涨,化工全周也有一定涨幅;贵金属大幅领跌,有色也有不小的跌幅;农产品、黑色、油脂油料相对波动不大。

数据来源:Wind,经泓湖投资分析制表

数据来源:Wind,经泓湖投资分析制表--------- 特别声明 ---------

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制。本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成任何投资建议或者买入任何基金产品的销售要约。订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,泓湖投资及/或其关联人员均不承担任何形式的责任。