2026

联系人:孙彬彬/隋修平/郑惠文

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

一季度市场复盘:1月转债跟随权益春燥强势上行,2月高位震荡下旬止盈、3月地缘风险叠加部分个券超预期强赎回吐涨幅到季初水平。转债市场余额缩至5000亿元以下,缩量边际放缓但趋势未变。新发标的审核显著加速,但目前大多集中在股东大会通过阶段。4月或可期待新券潮,但大券数量仍较少,Q1强赎速度加快,难解底仓荒。

筹码逐渐集中,估值演绎“预期的预期”。2026Q1持有人结构进一步向公募、固收+与ETF集中,预期一致性增强,估值预期在供需矛盾的主线下进一步演绎新逻辑。去年1-3月春燥行情,4-6月中美关税冲击权益市场震荡,转债估值跟随震荡。6月末-8月权益指数突破震荡上沿叠加评级调整结束,转债迎来新一波增量资金推动的拔估值行情,ETF份额的增速较2025年Q1明显加快。8月末资金逐步止盈撤退后,估值虽切换为震荡模式,但中枢向上,与资金撤退背离趋势更加明显。2026年春燥行情较2025年明显提前,估值先于ETF资金快速拔升,先于ETF资金降温。

赔率角度择券,化债策略终局逻辑提供新“债底”。震荡行情中,我们建议利用转债优势从赔率角度择券,从化债策略终局“债底”思维来看中低价转债调整后具备了配置空间,该策略核心逻辑就是在震荡市/有抛压时择低配置,在资产荒背景下充当类底仓资产,在某个标的启动化债溢价率压缩、转债逐渐高波或增量资金拔估值时择机止盈。

展望二季度:在近期美以伊事件冲击下,外部不确定性扰动大幅增强,叠加4月财报窗口、6月评级调整期,短期权益市场或不具备向上的趋势性行情基础。我们认为震荡概率偏高,慢牛预期仍在,震荡过后供需矛盾或仍是主线,极端情况市场可能会出现牛熊转换的担忧降低风偏,需关注4月业绩披露以及6月评级调整是否会产生边际共振影响。

策略上,财报季建议关注基本面坚实的不赎回偏股标的,短期赎回意向变动风险也相对较低,近期调整后或提升性价比,中低价建议沿化债策略择机低吸,但仍需关注其中弱资质转债的评级调整风险。行业上,可重点关注具备美以伊影响下的能源、战略资源品和涨价主线,以及AI算力与半导体等方向。

4月十大转债:顺博、博22、万凯、和邦、华医、亿纬、华懋、中贝、华辰、精测2。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:历史统计规律失效风险;宏观经济变化超预期风险;超预期信用事件风险。

报告目录

01

一季度行情复盘

指数走势上,1月强势上行、2月高位震荡、3月回吐涨幅。一季度中证转债大致分为三个阶段:年初在春季躁动、科技主题催化、ETF资金回流和供需偏紧的共同作用下持续走强,中证转债1月26日升至阶段性高点537.60;2月维持高位震荡,节后2月25日自阶段高位531.41点步入回调;进入3月后,地缘风险叠加部分个券超预期赎回及转债自身高估值脆弱性,指数明显承压,至3月23日回落至季内低点487.87,后震荡回升至约498点附近,基本回到季初水平。

与主流股指对比,Q1累计正收益,整体跑输小盘高波。整体看,Q1转债前期受益于春季躁动和科技风格、后期受制于强赎与估值压缩。中证转债Q1累计上涨1.43%,跑赢上证指数和巨潮大盘,跑输创业板指、国证2000、中证1000、国证成长和深证成指。季度内收益更多来自1-2月的风偏抬升。3月转债显著调整,但跌幅小于中小盘指数,弱于创业板和部分大盘风格,从跟涨切换为相对抗跌。

行业配置方面,Q1市场主线经历三段切换。1月由春季躁动和供需错配驱动,科技成长率先领涨;2月市场在高估值状态下进入高位震荡,部分顺周期与防御方向开始承接;3月随着财报季临近、强赎与估值消化加剧,行业表现显著向公用事业、钢铁、煤炭、建筑建材等低估值/稳现金流/顺周期方向收敛,而此前高弹性TMT板块普遍回撤。从季度表现看,钢铁(+8.25%)、电力及公用事业(+6.80%)、基础化工(+5.91%)等位居前列;消费者服务(-51.70%)、交通运输(-7.41%)、通信(-6.16%)等表现偏弱。3月风格切换中能扛住估值压力,并具备景气、红利或顺周期支撑的板块在季度层面更胜一筹。

估值方面,Q1先扩张后压缩,偏股型压力与弹性并存。百元溢价率2月26日抬升至季内最高水平36.84%,较2025年12月末上升5.27pct,对应2021年以来100%分位;价格中位数升至143.36元。进入3月后,估值开始松动。3月24日,百元溢价率32.99%,较2月高点压缩约3.85pct;至季末,小幅上行至33.83%,对应2021年以来96.7%分位;价格中位数来到135.40元。总体看,Q1估值有所松动,但出清仍然有限,转债仍在高溢价、高价格的历史区间。

分风格来看,3月债性品种开始补跌,股性品种暂时止跌。相较2月27日,3月27日偏债、偏股、平衡、超级偏债估值分别变化-7.07、+1.05、+0.90、-12.65pct。超级偏债与偏债品种在3月出现显著补跌,主要受长端利率上行、以及固收+与转债ETF负债端转弱的共同影响;偏股型则因2月末已围绕强赎风险和高价拥挤完成一轮较充分的估值压缩,风险收益比回升,3月尤其是中旬起开始进入阶段性企稳与局部修复;平衡型因兼具一定弹性与较低条款扰动,成为相对受益的中间风格。

02

新券放松难抵强赎加速,供需矛盾仍是主线

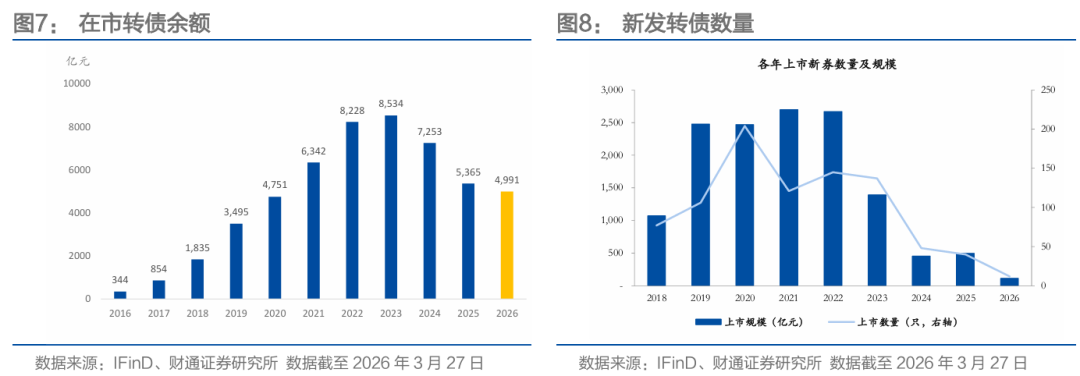

转债市场余额缩至5000亿元以下,缩量边际放缓但趋势未变。截至2026年3月27日,转债市场余额共4990亿元,规模跌破5000亿。2025年全年市场净缩量1888亿元,较2024年缩量1281亿元速度边际增加,2026年至今转债市场净缩量374亿元,考虑2026年以来共有12只新券,合计规模114亿元,因此2026年Q1转债总缩量接近487亿元,边际或有放缓,但整体缩量趋势未变。

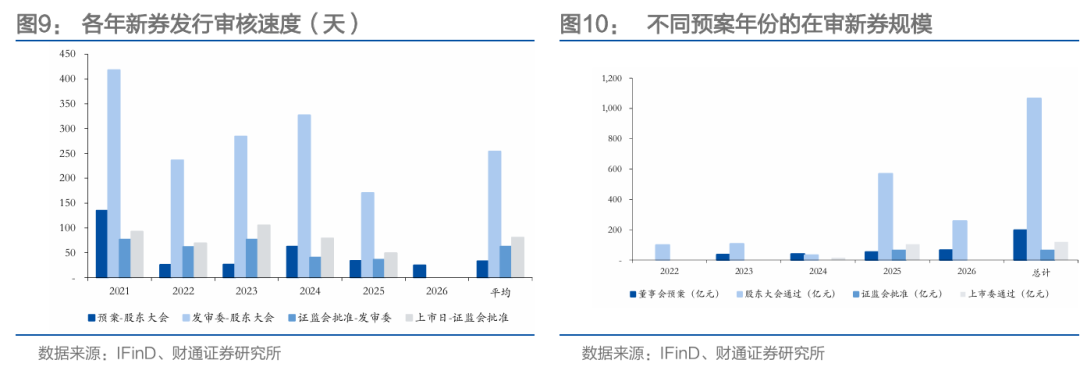

新发标的审核显著加速,但目前大多集中在股东大会通过阶段。从目前新发转债审核情况来看,在审批通道的转债规模共1447亿元,其中2025年及以后新发预案标的规模约1100亿元。2025年以来新券审核速度明显加快,从新发预案到上市平均周期约290天,较2024年平均周期508天压缩超40%。目前新券审核大多在股东大会通过阶段,上市委通过的新券共12只,合计规模119亿元,证监会核准4只,合计约64亿元。

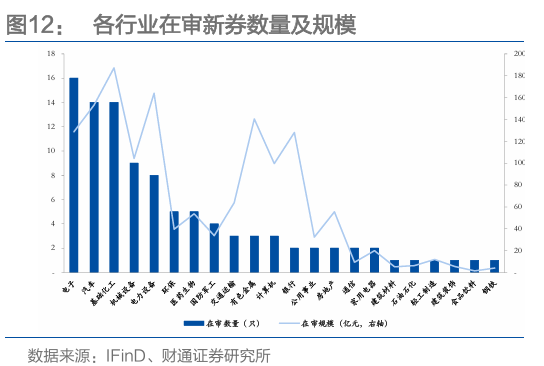

4月或可期待新券潮,但大券数量仍较少,难解底仓荒。从日历效应来看,每年4月通常是新券发行高峰,今年新券审核加速后4月或可期待新券。从审核特征来看,新券主要分布在电子、汽车、化工、机械等行业,成长性较强,且规模相对较小,目前发行规模20亿元以上的在审新券共15只,仅春风动力证监会批准(22亿元),宝钛股份(35亿元)通过上市委,适合做底仓的高评级大券供给仍较少,后市底仓供需矛盾或进一步加剧。

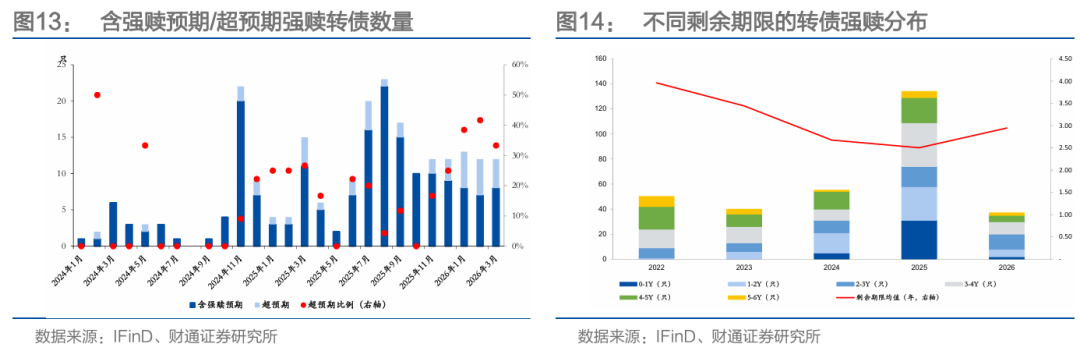

强赎退市加速,供需矛盾或仍是2026年主线。2026年Q1转债强赎加速,以平均每月12只左右速度强赎退市,此外随着地缘政治摩擦以及慢牛进入下半场,发行人对后市不确定性增强,强赎标的中逐渐出现如安集、伟测等上市不到1年标的,强赎周期开始提前。2026年或是化债大年,5000亿元余额中,700亿元转债2026年到期,接近2700亿元转债将在2027、2028年到期,后市不强赎的转债或逐渐变化意向,尚未触发强赎的标的或更加积极的促进强赎,新发转债放松难抵强赎加速,供需矛盾仍是2026年主线。

03

筹码集中,资金市下估值演绎“预期的预期”

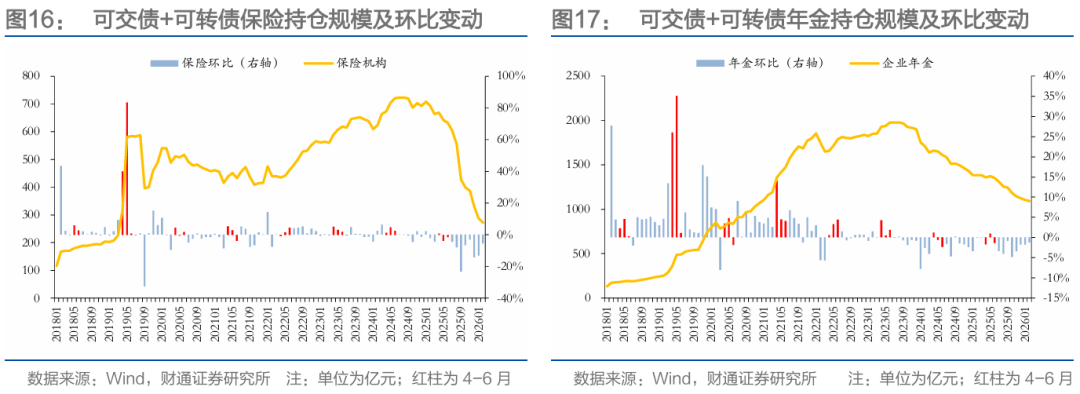

2026Q1持有人结构进一步向公募、固收+与ETF集中,预期一致性增强。年初在春季躁动、权益修复与供需错位背景下,二级债基、转债基金和ETF成为最主要的边际增量资金,增量资金对转债高估值仍形成一定支撑。与之相对,2026年1-2月保险与年金对转债持仓分别下降18.02%和2.98%。在转债底仓荒背景下,青睐高评级大规模转债的保险、年金等可直投范围缩小,逐步转为二级债基、ETF等间接投资,直投延续缩量趋势,但斜率有所放缓。

资金市特征进一步演化,市场开始跑“预期的预期”。2025年供需矛盾下转债呈现较强的资金市特征,机构筹码逐渐集中,每轮权益主升浪行情,转债增量资金入场均推动市场估值整体抬升。市场震荡后,主力增量资金撤退,估值定价权或从配置属性更强的绝对资金转移至交易属性更强的相对资金,估值与资金趋势背离且呈现高频震荡。2026年估值较资金节奏开始提前演绎,筹码集中和预期一致性增强使得市场开始演绎“预期的预期”。

在每轮行情中,市场的估值预期都在供需矛盾的主线下进一步演绎。在去年1-3月春燥行情后,4-6月中美关税冲击权益市场震荡,转债估值跟随震荡。6月末-8月权益指数突破震荡上沿叠加评级调整结束,转债在权益支撑下迎来新一波增量资金推动的拔估值行情,ETF份额的增速较2025年Q1明显加块。8月末资金逐步止盈撤退后,估值虽切换为震荡模式,但中枢向上,与资金撤退节奏的背离趋势更加明显,慢牛预期未变,转债的供需矛盾筑底,向下空间有限。2026年春燥行情较2025年明显提前,估值先于ETF资金快速拔升,先于ETF资金降温。

04

不确定中寻求赔率,化债策略择低吸筹

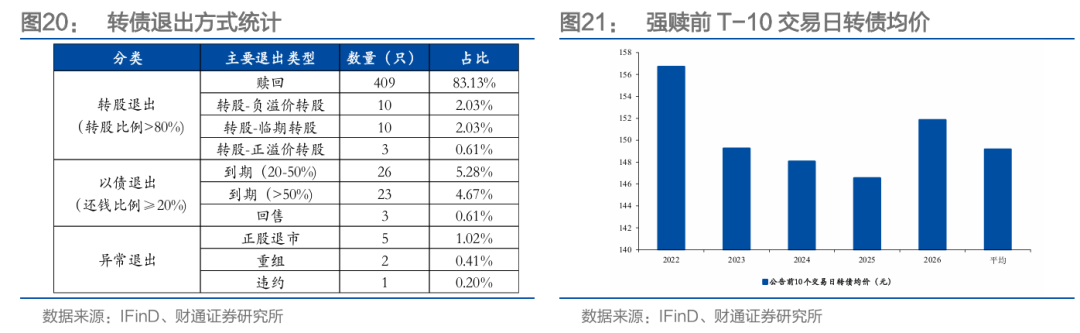

高比例的强赎化债方式进一步提升了转债的不对称性。相较于权益,转债的优势在于债底带来的不对称性,根据我们2025年10月29日外发的《化债策略-如何深度挖掘中低价转债做类底仓?》来看,历史上83%以上转债通过强赎退市,触发强赎条款需转债平价高于130元,近5年强赎退市转债强赎提示公告日往前推10个交易日(T-10)的平均转债价格在149元(剔除转债价格200元以上的超高价标的样本)。从终局定价来看,130元强赎线可以理解为另外一层“债底”,发行人的化债诉求及较高的化债成功率进一步提升了转债的不对称性。

展望Q2,在近期美以伊事件冲击下,外部不确定性扰动大幅增强,叠加4月财报窗口、6月评级调整期,短期权益市场或不具备向上的趋势性行情基础,我们认为震荡概率偏高,慢牛预期仍在,震荡过后供需矛盾或仍是主线,极端情况市场可能会出现牛熊转换的担忧降低风偏,需关注4月业绩披露以及6月评级调整是否会产生边际共振影响。

学习效应下,后续供需矛盾如何进一步演绎?在2026年春燥行情中,供需矛盾下沉拔估值体现在1)中低价化债标的价格中枢抬升;2)新券/次新券估值冲高;3)不赎回的偏股转债估值拔高。震荡后,在下一轮趋势性行情中,上述3条拔估值方向或再度演绎,但偏股震荡回调空间不确定性较强。我们建议利用转债优势从赔率角度择券,在本轮市场调整后,中低价转债价格中枢已从春燥的高位回落,从化债策略的终局思维来看重新具备了配置空间,该策略核心逻辑就是在震荡市/有抛压时择低配置,在资产荒背景下充当类底仓资产,在某个标的启动化债溢价率压缩、转债逐渐高波或增量资金拔估值时择机止盈。

策略上,建议关注基本面在上行通道的不赎回偏股标的,业绩确定性较强在4月或更具优势,短期赎回意向变动风险也相对较低,近期调整后或提升性价比,中低价建议沿着化债策略择机低吸,但仍需关注其中弱资质转债的评级调整风险。行业上,可重点关注具备美以伊影响下的能源、战略资源品和涨价主线,以及AI算力与半导体等方向。

4月十大转债:顺博、博22、万凯、和邦、华医、亿纬、华懋、中贝、华辰、精测2。

05

市场一周走势

截至上周五收盘,上证指数收于3913.72点,一周下跌1.09%;中证转债收于498.94点,一周上涨1.28%。从股市行业表现情况看,多数行业下跌,涨幅前三行业为基础化工(3.31%)、有色金属(2.60%)、综合(2.41%),跌幅前三行业为非银行金融(-4.07%)、计算机(-3.22%)、农林牧渔(-3.11%)。

上周祥和转债上市。两市合计271只转债上涨,占比78%,涨跌幅居前五的为美诺转债(49.49%)、祥和转债(44.74%)、泰坦转债(22.40%)、大中转债(18.87%)、严牌转债(16.16%),涨跌幅居后五的为亿田转债(一9.70%)、宇邦转债(一7.93%)、海优转债(-7.60%)、运机转债(一7.27%)、东时转债(-7.08%):从相对估值的角度来看,243只转债转股溢价率抬升,占比70%,估值变动居前五的为中陆转债(36.21%)、通22转债(21.82%)、宇邦转债(20.34%)、茂莱转债(18.23%)、锦浪转02(17.60%),估值变动居后五的为华特转债(一22.03%)、爱玛转债(-18.69%)、东时转债(-17.00%)、联瑞转债(一15.18%)、丽岛转债(-14.57%)。

06

重要股东转债减持情况

本周发布转债减持公告的公司:无。

07

转债发行进展

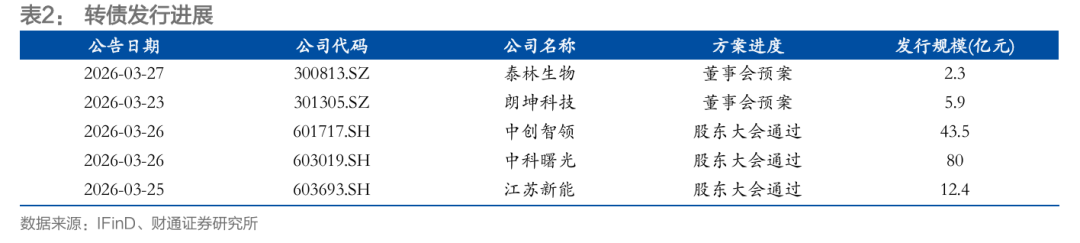

一级市场审批节奏稍缓,泰林生物(2.3亿元,下同)、朗坤科技(5.9)董事会预案;中创智领(43.5)、中科曙光(80)、江苏新能(12.4)股东大会通过。

08

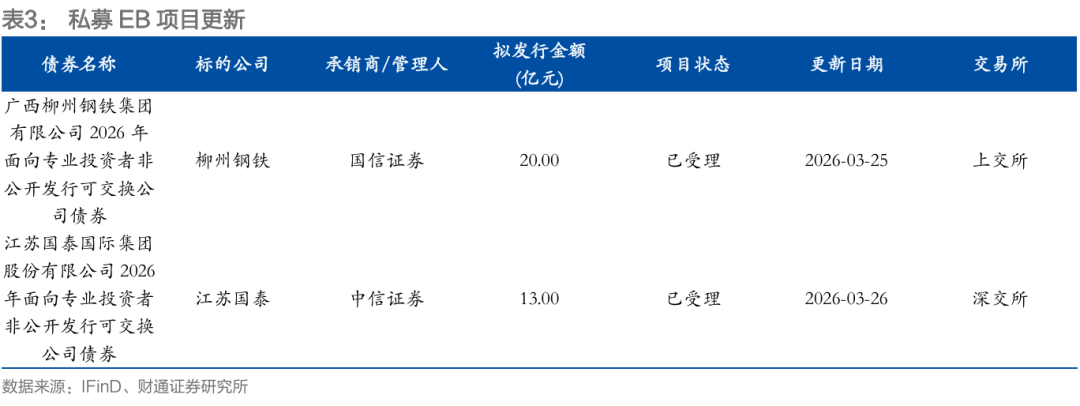

私募EB项目更新

上周私募EB项目进度更新如下:

09

风格&策略:本周大额高评级偏债占优

以下策略我们均采用月末调仓的方式进行回测,并剔除A-以下评级,已经公告强赎标的。

上周转债市场小额低评级偏股风格占优。截至上周最后一个交易日,高评级转债相对低评级转债超额收益-1.19pct,大额转债相对小额转债超额收益0.03pct,偏股转债相对偏债转债超额收益2.37pct

10

一周转债估值表现:转债百元溢价率震荡下行

上周转债市场百元溢价率震荡上行,处于历史中位。截至上周最后一个交易日,转债市场百元溢价率收于33.83%,较前周上周0.65%,处于近半年以来65.5%历史分位,近一年以来83.6%历史分位。同期全口径转债转股溢价率中位数上涨2.41pct至34.32%,市场加权转股溢价率(剔除银行)上涨3.02pct至46.05%。

偏股转债方面,偏股转债转股溢价率中位数收于17.22%,较大前周最后一个交易日上涨1.34pct,处于近半年以来68.9%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收14.29%,较大前周上涨1.34pct,处于近半年以来60.5%历史分位。

极端定价方面,截至上周最后一个交易日,转债市场跌破面值转债个数1只,跌破债底转债个数7只,YTM大于3转债个数6只,其数量分别处于2016年以来10.8%、56.3%、13.9%历史分位。

YTM方面,银行转债YTM中位数-5.31%,低于3年企业债AAA到期收益率7.07pct;AA-至AA+偏债转债YTM中位数-3.38%,低于3年企业债AA到期收益率5.32pct。

调整百元溢价率震荡下行。剔除债性、剩余期限等因素影响的调整百元溢价率水平-0.01%,处于近半年以来的30.4%历史分位,2018年以来39.8%历史分位,仅考虑债底的调整百元溢价率处于近半年以来62.6%历史分位,2018年以来83.5%历史分位。

风险提示

1、历史统计规律失效风险:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差,进而导致历史统计规律失效。

2、宏观经济变化超预期风险:宏观经济环境和财政政策是影响资本市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对转债市场表现形成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债发行人出现信用舆情事件,可能会对转债市场形成冲击。