本文来自方正证券研究所于2026年3月28日发布的报告《新易盛(300502):全球光通信领航者,光入柜内打开新空间》,欲了解具体内容,请阅读报告原文。

安子超 S1220525120002

黄王琥 S1220525110002

林亮亮 S1220525110001

核心观点

新易盛(eoptolink)是全球光模块领军企业,受益于AI光通信产业高景气。公司布局基于 VCSEL/EML、硅光及薄膜铌酸锂方案的 400G、800G、1.6T 系列高速光模块。公司产品广泛应用于AI数据中心互联,对接海外头部CSP客户,2024年海外营收占比79%。受益于800G光模块需求爆发,2024年公司收入增长179%达86亿元,2025年前三季度公司收入增长222%达165亿元。公司预计2025年归母净利润为94-99亿元,同比增长231%-249%。

云厂商资本开支加速扩张,光模块量价齐升。预计2026年海外四大CSP资本开支超6000亿美金,标志着AI产业延续高景气。CSP的巨额投资推动800G光模块规模化放量,据LightCounting预测,光模块市场在2025年至2026年将以每年30%至35%的速度增长,其中全球800G光模块2025年出货量将达1800万至1990万只,2026年出货量预计再增长一倍以上。1.6T光模块伴随英伟达Rubin平台及B系列产品的上量开启商业化元年。从GB300到Rubin架构,单颗GPU所需的1.6T光模块配比增长。LightCounting预测,1.6T模块出货量将从2025年的较小基数起步,快速攀升至数千万端口量级。

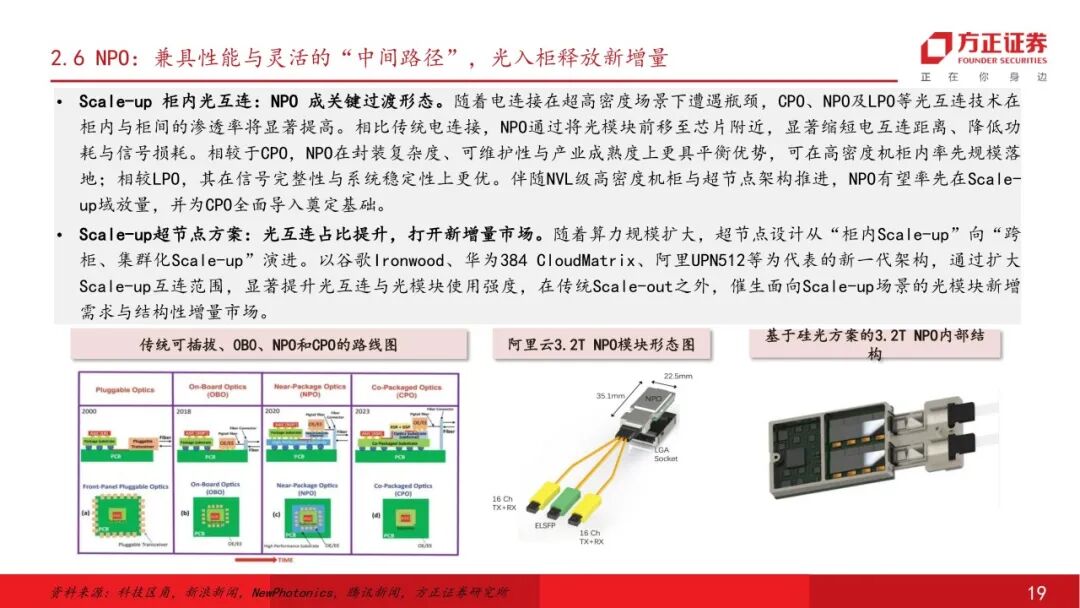

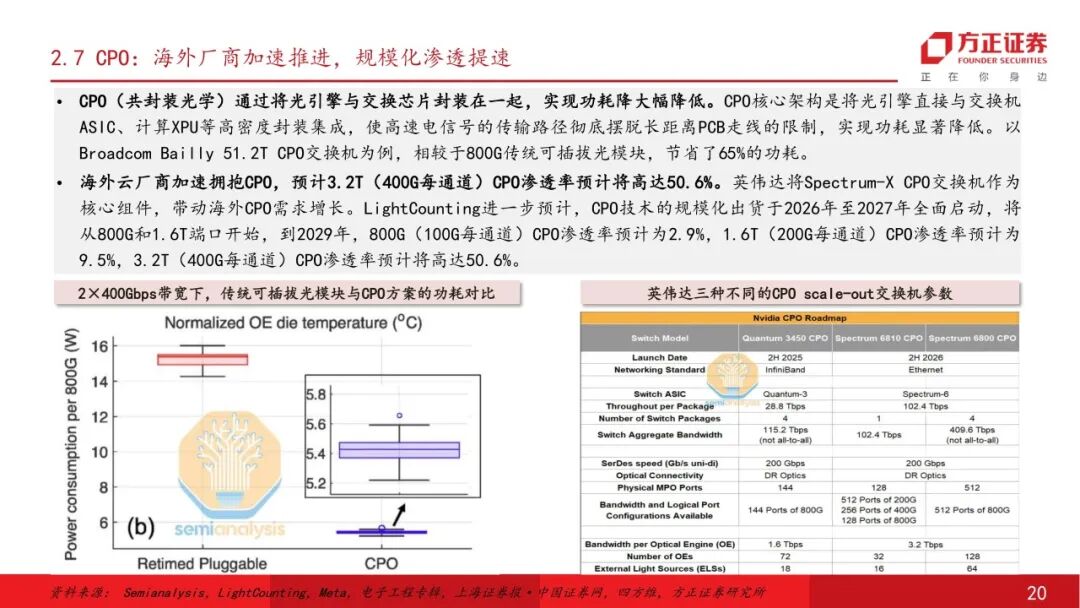

Scale-up驱动光通信行业变革,NPO、CPO方案推动光入柜内。随着电连接在超高密度场景下遭遇瓶颈,CPO、NPO及LPO等光互连技术在柜内与柜间的渗透率将显著提高。相比传统电连接,NPO通过将光模块前移至芯片附近,显著缩短电互连距离、降低功耗与信号损耗。相较于CPO,NPO在封装复杂度、可维护性与产业成熟度上更具平衡优势,可在高密度机柜内率先规模落地。伴随NVL级高密度机柜与超节点架构推进,NPO有望率先在Scale-up域放量,并为CPO全面导入奠定基础。公司作为光模块龙头,与海外CSP深度合作,有望率先受益NPO渗透率提升。

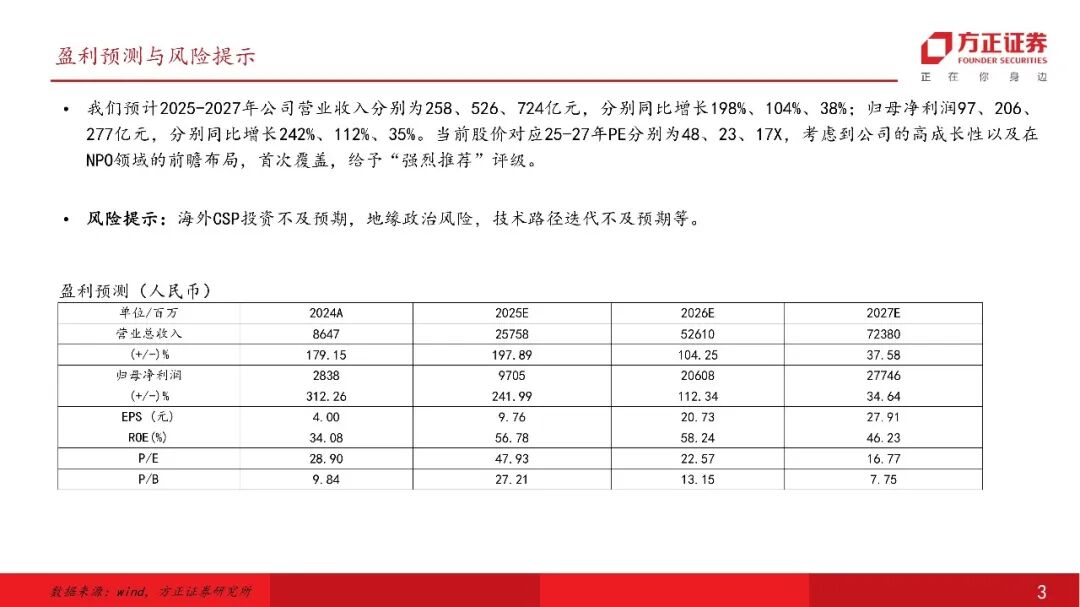

我们预计2025-2027年公司营业收入分别为258、526、724亿元,分别同比增长198%、104%、38%;归母净利润97、206、277亿元,分别同比增长242%、112%、35%。当前股价对应25-27年PE分别为48、23、17X,考虑到公司的高成长性以及在NPO领域的前瞻布局,首次覆盖,给予“强烈推荐”评级。

风险提示:海外CSP投资不及预期,地缘政治风险,技术路径迭代不及预期等。

正文如下

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

方正通信团队

安子超:经管方向本科&硕士,2019年入行,拥有三年买方(险资)总量+TMT投研经验,和三年卖方(浙商证券)科技行业研究经验,主要覆盖AI算力产业链(服务器、大芯片等)和EDA/IP。

黄王琥:经济学硕士,拥有两年多二级卖方工作经验,主要负责海外算力方向,喜欢研究新领域新趋势。

林亮亮:本硕就读于上海财经大学,通信行业2年研究经验,曾任职于浙商证券研究所通信组,主要负责算力配套产业链,与新鲜事物同行。