1. 最近拟披露财报发布日

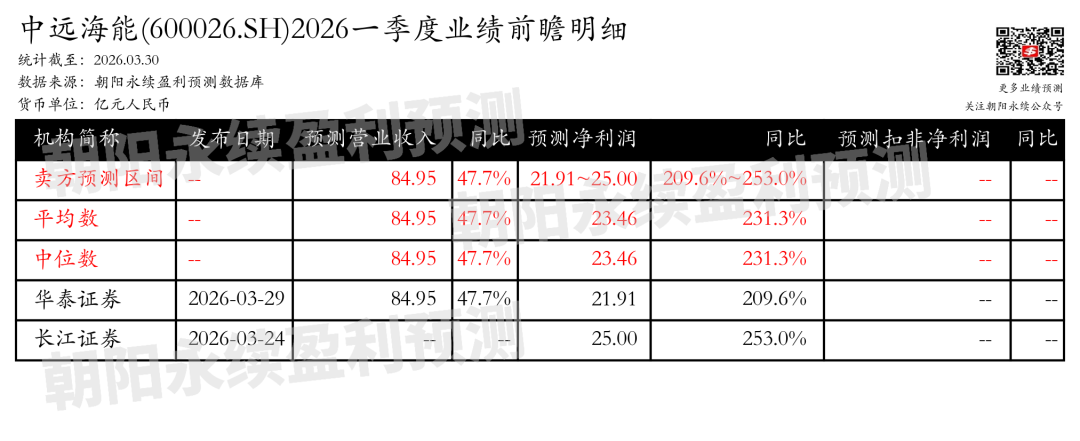

中远海能(600026.SH)将于2026年4月29日公布2026年一季报。

2. 中远海能一季度业绩预期怎么样?

截至2026年03月30日,根据朝阳永续季度业绩前瞻数据:

预测营业收入84.95亿元,同比变动47.7%;预测净利润21.91~25.00亿元,同比增长209.6%~253.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 中远海能最新卖方观点

华泰证券认为:中远海能年报显示,2025年归母净利润为40.4亿元,略低于预期,主要由于成本高于预期。第四季度归母净利润13.1亿元,同比和环比均大幅增长,主要得益于VLCC型油轮运价的大幅上涨。公司宣布年末每股派息0.38元,全年分红率为51.4%。展望2026年,中东局势导致的地缘风险溢价推升油运价格,霍尔木兹海峡的通行情况将成为影响运价的核心变量。若海峡逐步恢复通行,将支撑高运价;若持续管控,可能导致全球原油运输量萎缩,运价承压。中长期看,能源供应及运输存在溢价,油轮运价中枢可能抬升。外贸油运毛利同比下滑,但第四季度大幅上涨,主要由于欧美对伊朗及俄罗斯石油贸易制裁导致合规船运力不足。内贸油运盈利微跌,但LNG船队规模增长带动盈利增长。公司在LNG船业务方面持续投入,已投入运营63艘LNG船,另有24艘新造船订单将于2026-2028年交付。

分业务来说:

1)外贸油运:第四季度毛利同比大幅增长,主要由于欧美加强对伊朗及俄罗斯石油贸易制裁,导致合规船运力不足。

2)LNG船业务:2025年贡献归母净利润8.95亿元,同比增长10.4%,主要由于船队规模增长推动。公司已投入运营63艘LNG船,另有24艘新造船订单将于2026-2028年交付。

中金认为:中远海能2025年业绩未达预期,收入和归母净利润分别同比增长2.7%和下降0.1%。四季度业绩显著改善,归母净利润同比大增111.51%。公司非经常性损益大幅增加,主要由于处置非流动资产。短期内,地缘政治风险和海峡通行受阻推高运价,中长期看,供给约束、行业集中度提升、补库需求和制裁有望推动行业周期上行。公司上调2026年和2027年盈利预测,A股和H股目标价分别上调97%和170%,维持跑赢行业评级。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。