标准债券远期市场实践|商业银行视角下标准债券远期策略与实践

中信银行金融市场部

“十五五”规划提出加快建设金融强国,完善多层次资本市场体系,推动债券市场高质量发展,稳步发展衍生品市场,建设安全高效的金融基础设施,提高防范化解重点领域风险能力。2026年,根据人民银行工作会议相关部署,强化市场基础功能,健全风险防控体系,切实提升金融管理和服务水平,有效防范化解金融风险。

在此背景下,标准债券远期作为连接债券一级与二级市场的重要衍生工具,对于完善收益率曲线、提升市场流动性、平滑利率波动、助力利率风险管理和价格发现具有重要意义,近年来日益受到各类市场机构的持续关注与广泛应用。国家开发银行与中国农业发展银行作为政策性金融债的重要发行主体,高度重视并积极推动标准债券远期业务应用与实践,旨在通过衍生品优化资产负债管理,促进一级市场发行定价与二级市场风险管理的有效联动。

为更好推动业务发展,上海清算所推出“标准债券远期市场实践”专题,汇聚行业智慧,深入探讨标准债券远期在债券市场中的多样化应用场景、交易策略与实践心得等,助力其进一步发挥防范金融风险作用,促进政策性金融债和衍生品市场紧密联动与纵深发展、提升金融服务实体经济效能。

标准债券远期是在银行间市场交易且标的券种、合约期限、交割日期、交割方式等要素标准化的债券远期合约,目前支持挂钩国开债和农发债的标准合约。标准债券远期在合约设计、交易与清算结算等方面具有显著优势:一是合约挂钩政金债,与现券联动性高,对冲现券效果较好;二是在X-Swap匿名报价、撮合交易、中央对手方实时承接,无需占用双边授信,也无需与交易对手签署双边衍生品主协议;三是合约要素标准化设置,反向交易即可进行减仓和平仓,存量合约管理十分便捷。因此,近年来标准债券远期在市场机构管理利率风险和丰富交易策略等方面发挥了越来越重要的作用。

自2005年5月中国银行间市场启动债券远期交易以来,历经了多次发展与优化。2015年,市场推出了标准债券远期并上线了X-Swap交易系统,为交易者提供了更为便捷的操作平台。业务发展至今,标准债券远期又经历了多次重要优化,包括交割机制优化、报价机制拓展等,进一步提升了市场的交易效率与灵活性。

作为银行间市场的核心参与者,银行类机构开展标准债券远期业务具有重大意义。银行自营账户持有大量的债券类资产,面临较大的利率风险,具有旺盛的利率对冲需求。除了标准债券远期以外,银行通常会考虑使用利率互换(IRS)进行利率风险对冲。IRS是国内成交量最大的利率衍生品,具有良好的流动性,在利率风险对冲领域已有广泛的应用,但一方面IRS挂钩货币市场利率,并不直接挂钩债券价格;另一方面,参与IRS交易需要与交易对手签署主协议,并进行双边授信,带来一定参与门槛。标准债券远期则直接挂钩债券,且开展交易无需双边衍生品协议和授信,因此对于银行的利率衍生品业务是重要的补充。

以下将展开介绍银行类机构参与标准债券远期业务的主要交易策略。

一、套期保值

套期保值是标准债券远期另一项基本策略。多头方向套保是指预期未来某个时间将会投资现券,则可通过进入标准债券远期多头头寸以减少债券价格上涨(利率下跌)带来的不利影响,可用于债券做市或账户提前建仓等场景;空头方向套保是指持有债券多头头寸,但预计未来债券价格可能下跌(利率上涨),则可通过持有标准债券远期空头头寸对冲债券价格下跌带来的风险,可用于债券承销风险对冲、对冲债券组合利率风险、债券做市等场景。

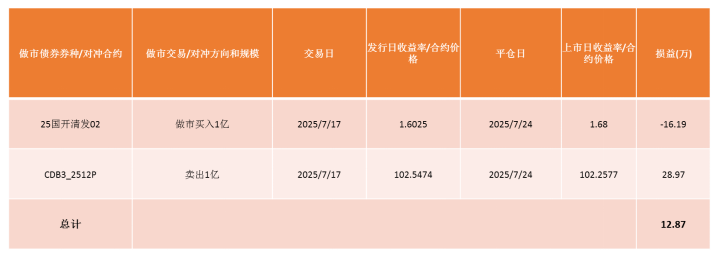

(一)标准债券远期套期保值在债券做市上的应用

做市交易为被动交易,交易的时点、券种和方向取决于交易对手。做市商在被点击成交后,通常需要尽快平仓或对冲敞口,否则就会影响做市商持续报价的能力。标准债券远期作为挂钩债券的衍生品,为债券做市提供了良好的利率风险双向对冲工具。

以下表为例,做市商报出的25国开清发02买入方向被点1亿元。此刻利率正处于上行趋势中,且原有债券卖出价格较差,需尽快对此敞口进行对冲。此时卖出标准债券远期合约CDB3_2512P 1亿元,即可对冲债券敞口。持有一周后,尽管持有的债券收益率上行近8BPs,但持有的标准债券远期合约很好地对冲了债券价格的下跌,使得做市商可以持续开展债券做市报价。

(二)标准债券远期套期保值在债券承销上的应用

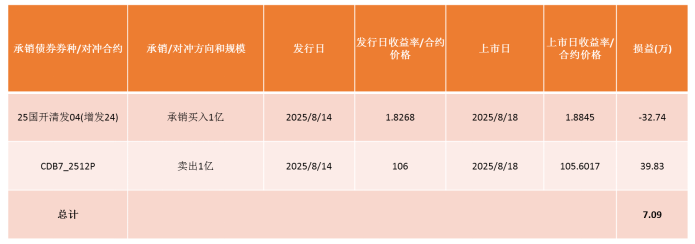

对于债券承销商而言,债券发行日和上市日可能相隔数日,尤其是一级半市场流动性通常较低,这段时间承销商将承担债券市值波动的风险。而标准债券远期可有效对冲承销商持有的债券敞口,降低承销商债券承销业务的利率风险暴露。

以下表为例,承销商中标25国开清发04 1亿元。此时距上市日还有两个工作日,在此期间承销商将承担债券价格波动的风险,而债券一级半市场流动性偏弱,且二级市场正处于利率上行趋势中,承销商需尽快对冲承销债券的利率风险。此时卖出标准债券远期合约CDB7_2512P 1亿元,即可对冲债券敞口。截至上市日,债券收益率上行近6BPs,但持有的标准债券远期合约也很好地对冲了债券价格的下跌,从而强化了承销商在不同市场环境下开展承销业务的能力。

(三)标准债券远期套期保值在对冲信用债利率风险上的应用

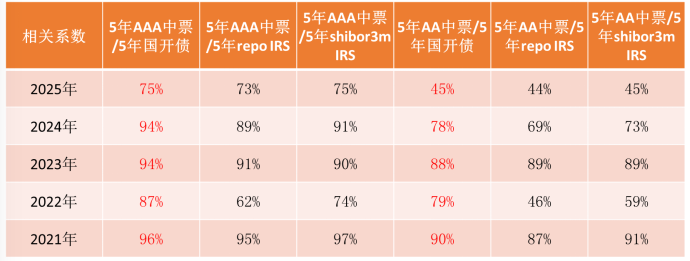

银行自营账户通常持有较大规模的信用债。信用债流动性弱于利率债,当市场发生巨大变化时调仓较为困难,因此可使用利率衍生品对信用债组合的利率风险进行对冲。作为银行可用于对冲信用债持仓市值风险的衍生品之一,标准债券远期由于标的资产为政策性金融债,相比IRS与持仓债券相关性更强,套保效果更好。

二、方向交易

方向交易是标准债券远期的基本策略。无论是债券还是IRS等衍生品均可用于开展方向交易,但标准债券远期有其独特的优势:一是对于多头,标准债券远期普遍存在贴水,使得持有标准债券远期多头可以获得类似债券多头票息的收益;且标准债券远期为杠杆交易,不占用资金成本,有助于控制组合规模,提升组合收益率;二是对于空头,做空标准债券远期无需借券,不用付出借券成本,较为便捷;三是标准债券远期的报价和交易均在X-Swap平台,且对全市场公开,开展自动化交易策略较为方便。

三、套利策略

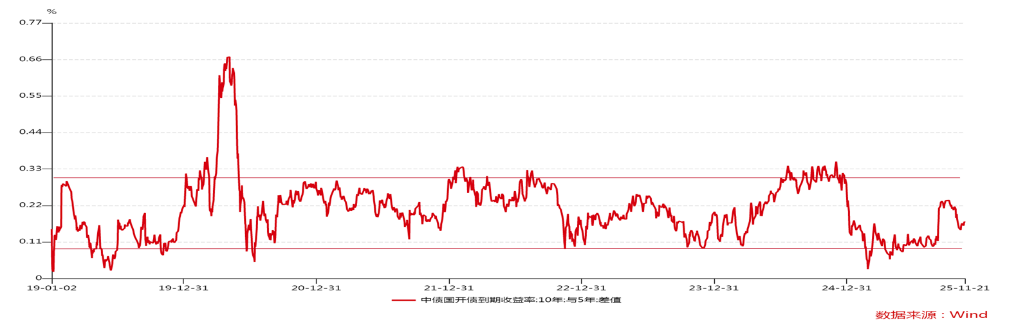

(一)标准债券远期曲线套利

曲线套利是在标准债券远期不同期限标的资产的合约上建立DV01相等、方向相反的交易头寸,对冲掉曲线平移风险,博弈曲线形态的变化。当期限利差处于历史极值时,跨期套利存在一定参与机会,如2024年下半年和2025年上半年的情形。也可根据对曲线期限利差变动方向的判断开展交易。

以下表为例,2025年2-8月,国开债10-5利差均处于波动区间的低位。8月27日,建仓标准债券远期曲线套利策略头寸;9月29日,国开债10-5利差显著回归,对头寸进行平仓。但需要注意的是,如果建仓时间较早,等待利差回归可能需要较长时间,需对头寸进行移仓换季处理。

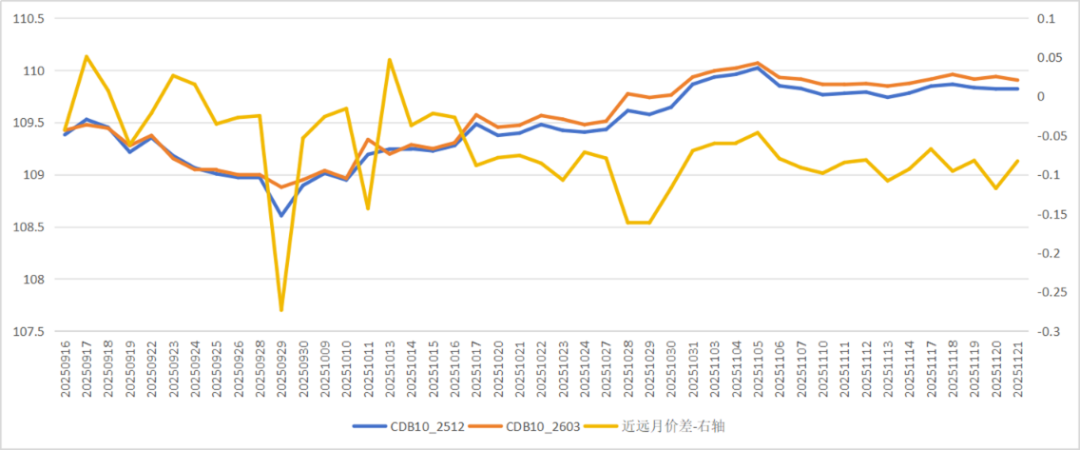

(二)标准债券远期近远月套利实例

近远月套利是在标准债券远期相同标的资产不同月份合约上建立DV01相等、方向相反的交易头寸,博弈近远月合约价差的变化。近远月合约价差通常在移仓换季时可能出现偏离,可关注此策略的机会。

以下表为例,2025年9月2603合约上线初期,近远月合约价差偏高,建仓近远月合约套利策略头寸;10月11日,近远月合约价差显著回落,对头寸进行平仓。

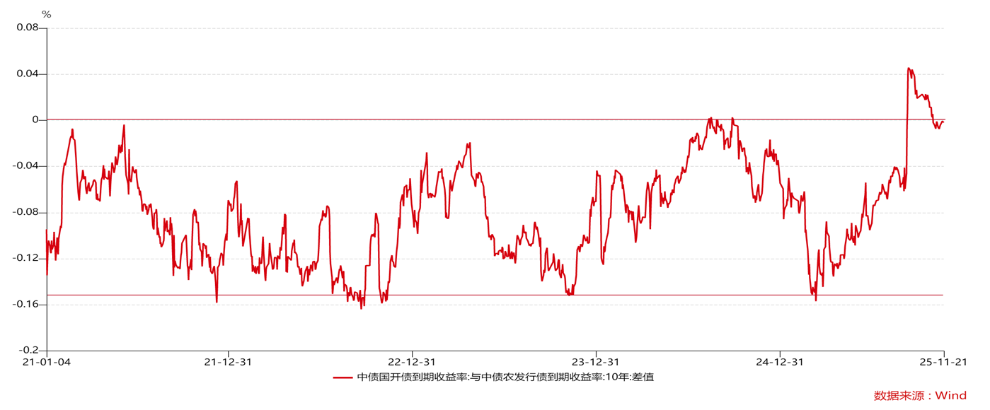

(三)标准债券远期跨品种套利

跨品种套利是在标准债券远期相同期限不同种类标的资产的合约上建立数量相等、方向相反的交易头寸,对冲掉同期限利率债收益率整体的变动,博弈农发债和国开债利差的变化。近年来农发债和国开债利差整体较为稳定,当两者利差位于历史极值水平时,可参与跨品种套利策略。

以下表为例,2025年3月10日,国开债-农发债利差触及-15BPs的历史极低位置,建仓国开-农发跨品种合约套利策略头寸;3月18日,利差显著回归,对头寸进行平仓。

(四)期现套利

期现套利指建立DV01相同、方向相反的现货和标准债券远期头寸组合,博弈现货和期货间基差变化的策略。隐含回购利率IRR是期现套利策略进入时点的主要判断依据。当IRR偏离合理区间时,根据偏离方向的不同可能存在正套或反套的机会。正套是买入现券并卖出DV01相同的标准债券远期合约,待IRR收敛到合适位置平仓或持有至合约到期平仓现券头寸。反套是借入现券卖空,同时买入DV01相同的标准债券远期合约,待IRR收敛到合适位置平仓或持有至合约到期平仓现券头寸。对于反套而言,需注意策略平仓时需买回卖空的现券,如现券流动性不佳有遭遇逼空的可能,因此反套策略进入需要的安全边际更高。对于现金交割的标准债券远期合约,还应注意计算标准债券远期合约的到期交割价所使用的中债估值和现券实际平仓价之间的差异,最后交易日收益率波动很大时这个差异不可忽视。对于实物交割的标准债券远期合约,正套由于持有标准债券远期空方头寸,可选择持有合约至到期后直接交割现券头寸,由此规避上述风险。

以下表为例,2024年9月29日,CDB10_2503的IRR达到2.48%,显著高于当时资金利率,因此建仓期现套利正套头寸。期现套利头寸可持有至标准债券远期合约到期,也可提前平仓。10月26日, CDB10_2503的IRR已回到1.72%,为获取较高的策略年化收益,对头寸进行平仓。

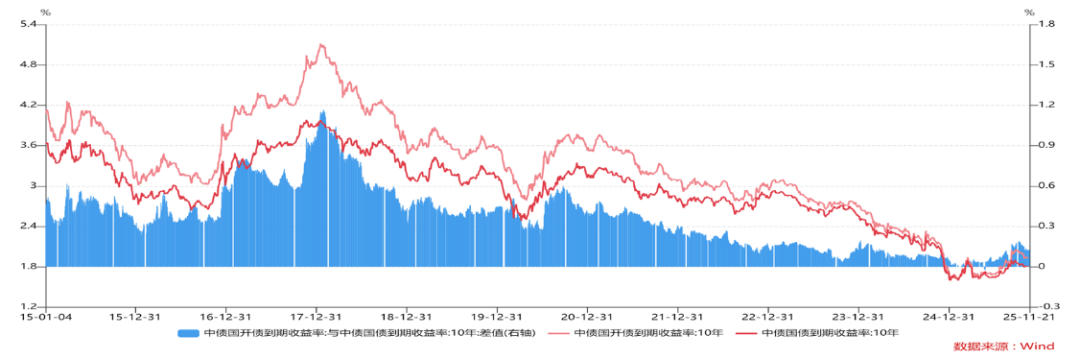

(五)隐含税率套利

隐含税率套利是在标准债券远期合约和国债期货(或国债现券)上建立DV01相等、方向相反的交易头寸,博弈政金债和国债利差变化。隐含税率与市场收益率走势有一定相关性,同时与债券发行规模等因素相关,波动较大。需注意的是,2025年8月8日以后发行的国债恢复征收增值税,因此在策略应用时需充分考虑此因素。

综上,标准债券远期不仅为银行提供了更丰富的利率风险对冲工具和更多样化的交易策略,还可进一步促进债券做市和债券承销业务的发展,随着标准债券远期市场的持续发展和参与者的持续丰富,其具备广阔的市场前景。未来,中信银行将积极响应“十五五”规划中“稳步发展衍生品”的战略部署,立足自身报价职责,持续为衍生品市场提供流动性,助力定价机制完善。在监管机构和重要金融基础设施的指导和支持下,深度参与衍生品交易机制和产品的前沿创新,为中国金融市场高质量发展贡献力量。