【事件描述】

3月11日,公司披露2025年年报,2025年,公司实现收入80.31亿美元,同比下降1.8%,实现归母净利润3.81亿美元,同比下降2.9%。

【事件点评】

2025年鞋履销量小幅下降,销售均价明显提升。制造业务方面,2025年,制造业务实现收入56.48亿美元,同比增长0.5%。量价拆分看,2025年,公司成品鞋履出货量为2.52亿双,同比下降1.2%,销售均价同比增长3.7%至21.00美元/双。2025年,制造业务产能利用率为93%,同比持平。2025年,制造业务毛利率同比下滑1.7pct至18.2%,主因各制造厂区产能负载不均、新厂区处于爬坡阶段、人工成本上升、关税分担。2025年,销售、分销及行政开支占营收比重同比下滑0.2pct至10.2%;其他净开支占营收比重同比下滑0.4pct至1.3%;经营利润率为6.7%,同比下滑1.1pct。叠加税务争议滞纳金回转,2025年,制造业务实现归母净利润3.63亿美元,同比增长3.7%,归母净利润率6.4%,同比提升0.2pct。

2025年零售业务客流及折扣承压,2026年1-2月营收实现同比正增长。零售业务方面,2025年,零售业务实现收入171.32亿元,同比下降7.2%。收入同比下降,一方面,实体店铺客流下滑及零售折扣加深低单位数,共同导致同店销售下降中双位数;另一方面,公司继续精简店铺,截至2025年末,中国大陆直营门店为3310家,较年初净减少138家。2025年,抖音渠道表现亮眼,同比增长超过70%。2025年,零售业务毛利率为33.5%,同比下滑0.7pct;销售、分销及行政开支占营收比重为32.6%,同比提升0.7pct;净其它收入占营收比重为1.2%,同比下滑0.3pct;零售业务经营利润率为2.1%,同比下滑1.7pct。综合影响下,2025年,零售业务实现归母净利润2.11亿元,同比下降57.0%,归母净利润率1.2%,同比下滑1.5pct。2026年1-2月,零售业务营收同比增长0.9%。

【投资建议】

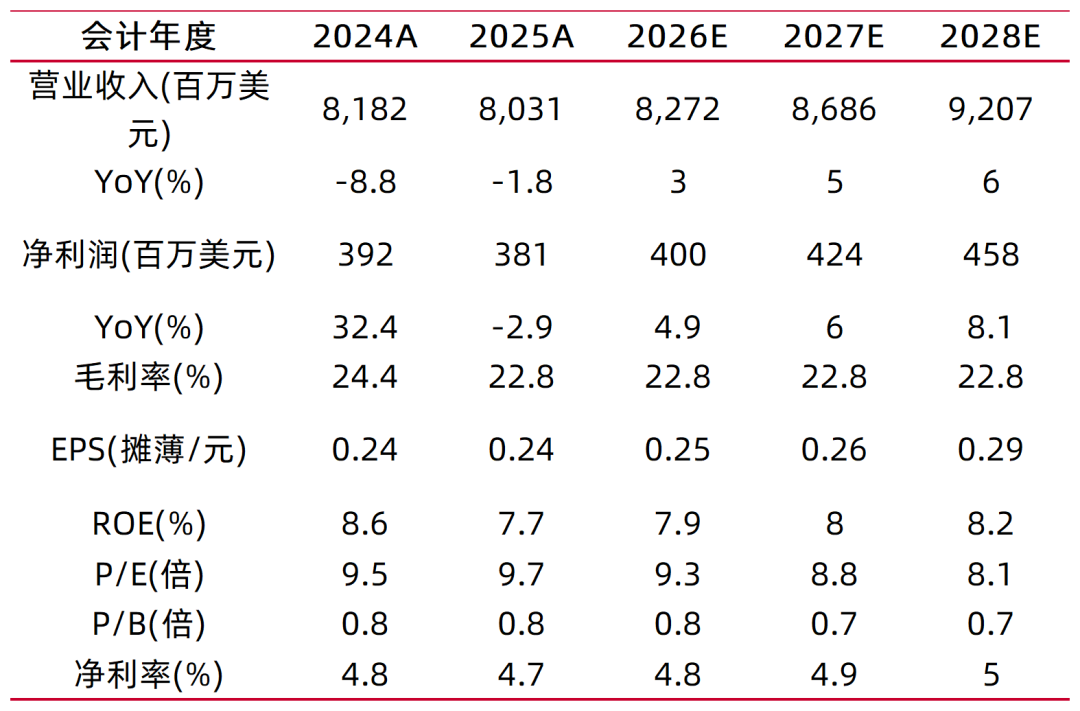

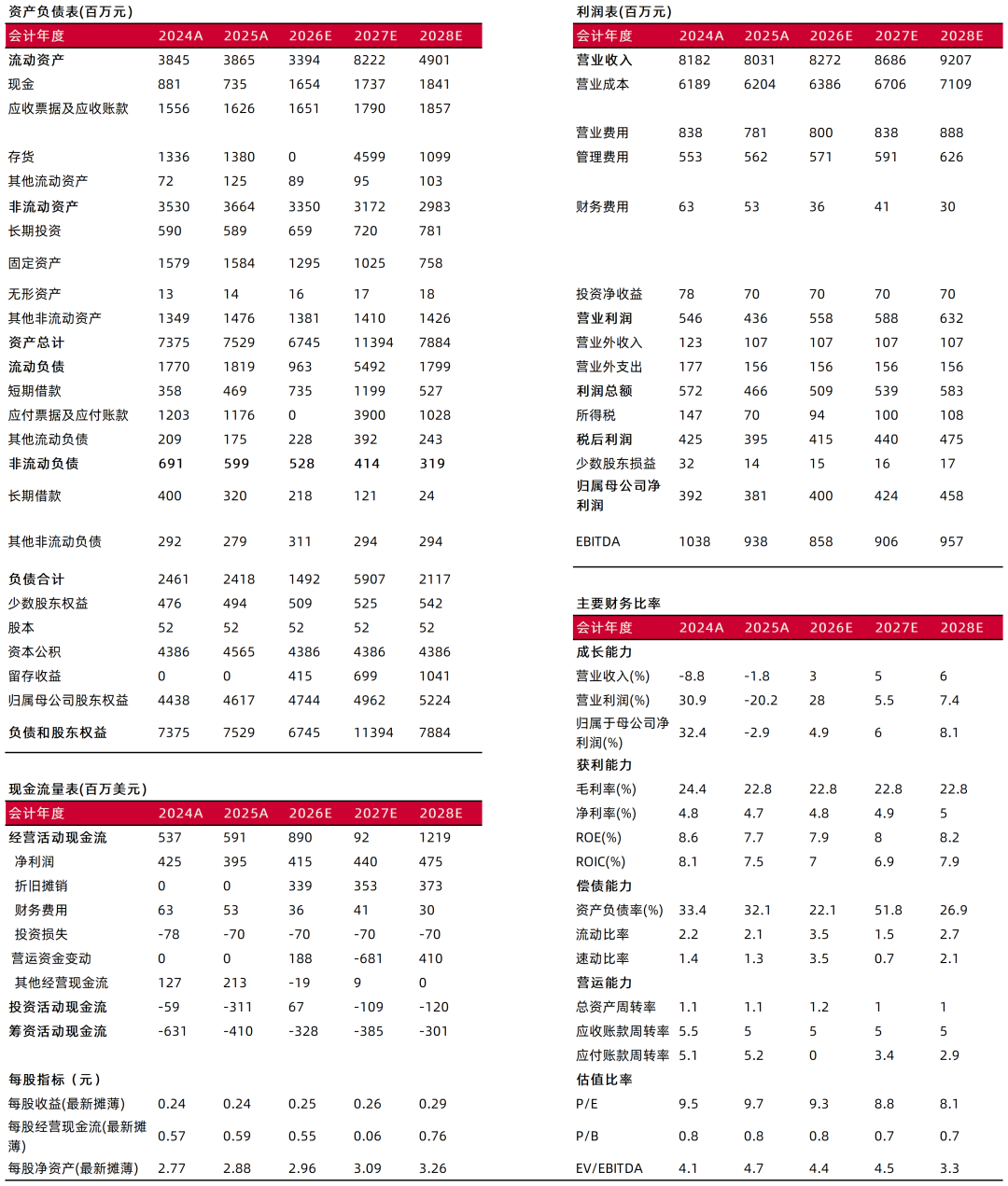

2025年,公司制造业务呈现量跌价升态势,营收规模稳中有升。但受到关税分担、各地产能负载不均、新产能爬坡等影响,制造业务销售毛利率有所承压。零售业务表现基本符合行业整体趋势,2026年1-2月营收及零售折扣表现有所好转。预计公司2026-2028年归母净利润为4.00/4.24/4.58亿美元,同比增长4.9%/6.0%/8.1%,3月11日收盘价对应公司2026-2028年PE分别为9.3、8.8、8.1倍,维持“买入-A”评级。

【风险提示】

制造业务订单不及预期;国内消费恢复不及预期;汇率大幅波动;关税风险。

财务数据与估值

资料来源:常闻,山西证券研究所

资料来源:常闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:常闻,山西证券研究所

资料来源:常闻,山西证券研究所分析师:王冯

执业登记编码:S0760522030003

分析师:孙萌

执业登记编码:S0760523050001

报告发布日期:2026年3月23日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。