【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25年业绩高速增长,数据中心业务有望持续受益于光互联高景气——汇聚科技(1729.HK)2025年业绩点评报告》

报告发布日期:2026年3月28日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

要点

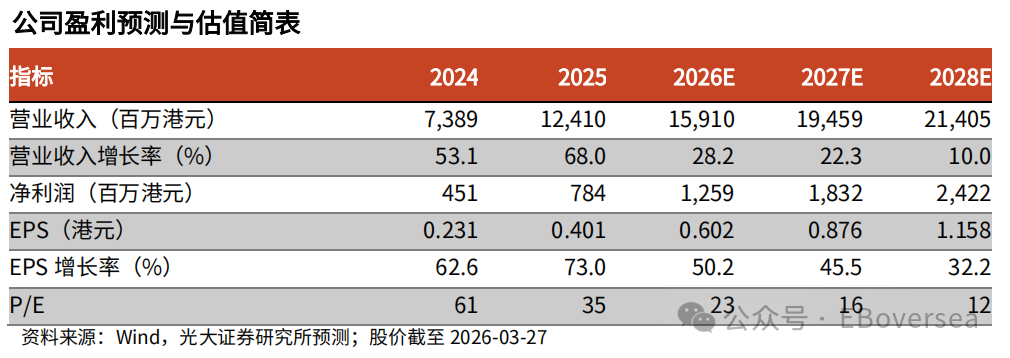

业绩:25全年营收&净利高速增长。25全年总营收124.10亿港元,同比增长68.0%,营收高速增长主要系下游AI算力高景气度驱动公司数据中心电线组件与服务器组装收入高速增长。毛利润14.69亿港元,同比增长35.6%,毛利率11.8%,同比下降2.9pct,毛利率下降主要系低毛利服务器业务收入大幅增加。净利润7.84亿港元,同比增长69.0%;净利率6.3%,同比持平。

公司主营业务分为四大板块:电线组件、数字电线、服务器、铜线,根据公司公告披露,公司与客户采用“现行报价机制”,向下游顺价机制顺畅,业绩受铜价影响较小,分业务看:

电线组件业务:数据中心收入实现高增速。25全年电线组件收入为34.30亿港元,同比增长23.2%,占总收入27.6%,分部业绩6.99亿港元,OPM20.37%。

1)数据中心:营收18.13亿港元,同比增长49.4%,增长主要系下游AI需求提升,公司数据中心光纤&电线组件出货增长。我们认为,AI产业链行业景气度有望持续。从需求侧看,Trendforce预期2026年谷歌TPU出货近400万颗,TPU间通过光模块&MPO实现高速互联,将带动MPO等连接组件需求持续提升。公司具备行业领先的精密制造能力,能够满足数据中心对高芯数&密度的光互联产品需求,出货量有望持续提升。2)电信:营收5.41亿港元,同比下降4.6%,系公司产能转移至利润率较高的数据中心业务、放弃盈利能力较低的电信订单;3)医疗设备:营收8.54亿港元,同比增长4.6%,关税摩擦致部分海外订单受影响;4)工业设备:营收0.50亿港元,同比增长72.6%;5)汽车:营收1.72亿港元,同比增长8.8%,墨西哥工厂已开启投产,受关税影响,客户持续将订单转往墨西哥生产。

数字电线业务:包括网络电线和特种线,25全年收入为12.25亿港元,同比下降13.6%,占总收入比重9.9%。分部业绩-132.1百万港元,OPM-0.11%。网络电线订单受关税影响下滑,AI需求推动特种线营收&利润率持续提升。

服务器业务:25全年收入为74.00亿港元,同比增长132.1%,占总收入比重59.6%,分部业绩1.99亿港元,OPM2.69%。收入增长主要系AI需求推动。

铜线业务:25全年收入为3.54亿港元,占总收入比重2.9%。分部业绩869.8万港元,OPM2.44%。铜线新业务系25年12月收购德晋昌后的业务并表(25年并表一个月),收购德晋昌使得公司对上游原材料控制力度提升。

投资建议:鉴于数据中心业务有望受益于光互联需求高景气度,我们上调公司2026-2027年归母净利润13%/30%至12.59亿、18.32亿港元,新增预测2028年归母净利润为24.22亿港元。由于Leoni K并表时间未定,26-28年盈利预测暂未考虑Leoni K并表。基于:1)AI算力维持景气度,公司数据中心相关业务收入持续高速增长;2)控股股东立讯精密收购德国线束厂Leoni AG,后续Leoni AG旗下Leoni K汽车线缆业务和公司相关业务有望持续发挥渠道、技术等协同效应,维持 “买入”评级。

风险提示:下游市场需求不及预期风险;原材料价格波动风险;AI算力景气度不及预期风险;汇率波动风险;关税政策变动风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。