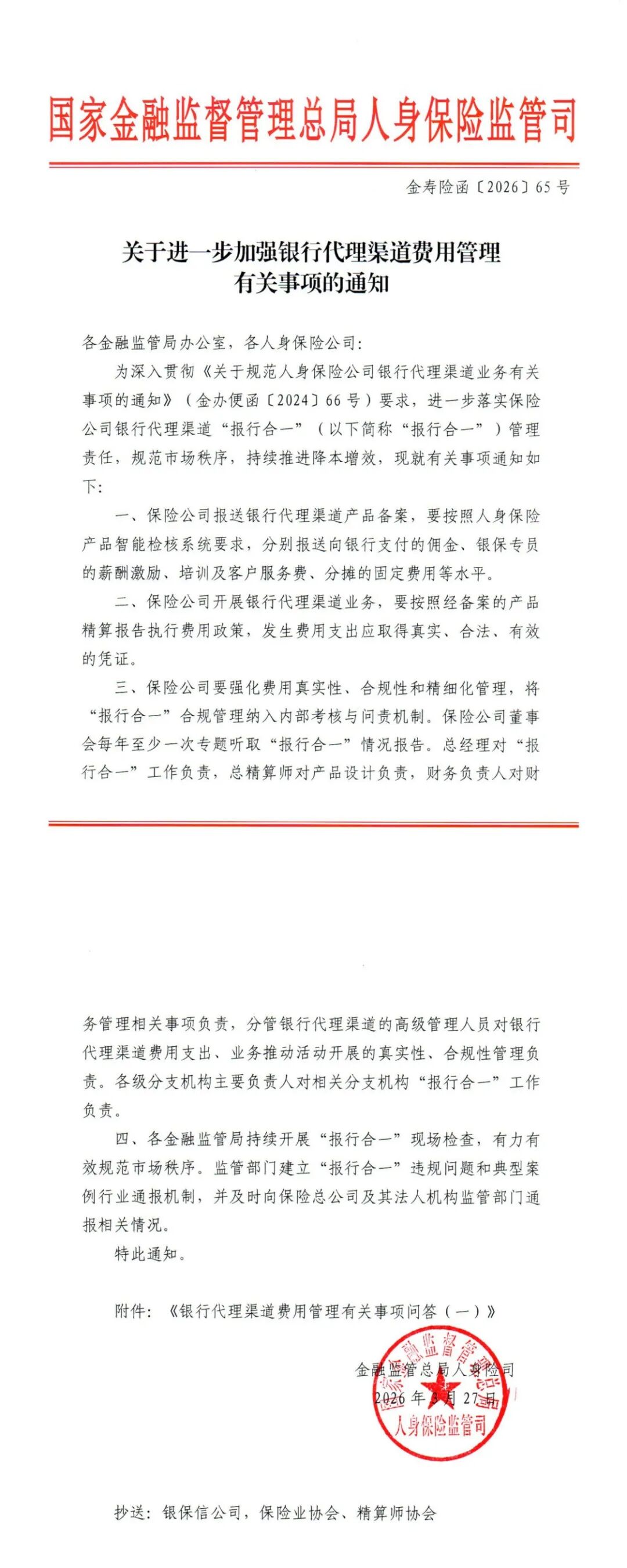

2026年3月,国家金融监督管理总局人身保险监管司正式下发《关于进一步加强银行代理渠道费用管理有关事项的通知》(金寿险函〔2026〕65号),并配套出台《银行代理渠道费用管理有关事项问答(一)》。

这一监管组合拳标志着自2023年启动的银保渠道“报行合一”改革进入精细化、穿透式执行阶段,从框架性要求转向实操性落地,直指行业长期存在的费用乱象,将彻底重塑银保渠道竞争生态,推动寿险行业从“规模导向”向“价值导向”深度转型。

01

政策出台:高增长下的合规破局,监管向深水区迈进

银保渠道的战略地位崛起与行业乱象并存,是此次监管加码的核心逻辑。

2025年,人身险行业个代渠道持续承压,银保渠道正式重返第一大渠道,全年期交保费以10%的双位数增幅攀升至3973亿元,成为新业务价值(NBV)增长的核心引擎;

2026年前两月,行业期交保费同比再增21%,寿险“老七家”期交保费更是高达530亿元,同比激增71%,平安人寿以157亿元跃居行业榜首。

但繁荣背后,行业分化的马太效应愈发显著,银行系险企期交保费同比负增长6%,小型中资险企同比下滑8%,而部分机构变相突破“报行合一”、通过“技术服务费”“信息费”等名义支付隐形费用的“小账”问题有所抬头。

这些乱象直接推高保险公司负债成本,部分产品渠道费用曾高达保费的12%-20%,甚至有行业信息显示总费用接近45%,不仅侵蚀利润空间,还可能引发费用战、定价失序,掩盖资产负债错配风险。

事实上,“报行合一”政策自2023年8月推行以来,已实现佣金费率平均下降30%的成效,但旧有行业惯性仍让部分机构试图规避监管。

此次65号文并非全新政策,而是对过往监管的补漏与升级,通过明确全费用项备案、细化实操标准、压实层级责任,将银保渠道费用管理从单纯“额度管控”升级为涉及公司治理、产品设计、渠道合作的系统性工程,推动监管向“深水区”迈进。

02

核心要义:全链条刚性约束,划定清晰合规红线

此次新规紧扣“报行合一”核心,构建了“全口径备案、全流程执行、全层级问责、全维度监管”的闭环体系,每个环节都划定了无变通空间的合规红线。

在备案报送环节,要求保险公司实现“全费用项备案”,除传统佣金外,需单独报送银保专员薪酬激励、培训及客户服务费、分摊的固定费用等全部费用水平,杜绝漏报、错报、瞒报,从源头夯实数据基础。

费用执行层面,明确要求100%按照备案的产品精算报告执行费用政策,所有支出必须取得真实、合法、有效的凭证,彻底杜绝虚列费用、无凭证支出等违规行为。

内部管理上,构建了“董事会-经营管理层-分支机构”的全链条责任体系:董事会每年至少一次专题听取情况报告,总经理对整体工作负责,总精算师、财务负责人、分管银保渠道高管各司其职,分支机构主要负责人承担直接责任,合规管理被正式纳入内部考核与问责机制。

为解决实操困惑,配套问答细则针对七大核心问题划定明确标准:

佣金支付严禁以任何名义变相支付额外费用;银保专员薪酬原则上通过银行转账支付,保障其自主支配权;

临时激励方案需按层级审批,奖励必须纳入薪酬管理;

业务推动活动实行台账管理,费用统一计入培训及客户服务费;

多渠道共同费用遵循“谁受益、谁承担”原则,禁止转嫁;

固定费用分摊按备案标准执行,不得随意调整;

费用结余不得调剂用于发放薪酬。监管层面则通过持续现场检查与违规案例行业通报机制,形成全行业监管震慑。

03

行业影响:结构性变革来袭,重构银保生态格局

此次新规的影响并非短期波动,而是深刻的结构性变革,将从竞争逻辑、产品结构、合作关系等多维度重构银保渠道生态,对不同市场主体产生差异化影响。

行业整体:终结费用战,转向价值竞争新范式

在新规刚性约束下,以高费用换取银行网点资源的粗放式竞争模式将彻底失效,行业竞争焦点从“给银行多少钱”转向“为客户和银行创造什么价值”。

过去依赖“桌底协议”“小账激励”的潜规则不复存在,倒逼保险公司从“关系驱动”转向“能力驱动”,通过更优质的产品、更高效的服务、更专业的培训体系参与竞争。

这一转变将有效净化市场环境,推动行业回归“保险姓保”本源,挤出渠道费用“水分”,优化行业整体负债成本,让银保渠道从“高费用博弈市场”真正转向“价值导向市场”。

产品结构将迎来根本性优化:过去充斥银保渠道的短期趸交、高现金价值储蓄型产品难以为继,保险公司必须转向开发长期期交、保障型产品和分红险等更高内含价值的产品,既符合客户长期保障与财富规划需求,也能为公司带来更稳定的利润来源。

经营模式则从“人海战术”转向“精耕细作”,新业务价值(NBV)和价值率取代保费规模成为核心考核指标,保险公司需加大对银行理财经理的培训投入,通过科技赋能提升销售效率与客户体验。

银保合作关系也将从简单的“代理销售、佣金结算”升级为深度“战略合作伙伴”。双方合作将拓展至客户资源共享、金融科技平台对接、财富管理人才联合培养等多个领域,保险公司将成为银行“综合金融服务商”的重要组成部分,形成权责对等、互利共赢的合作新常态。

头部险企:短空长多,巩固强者恒强格局

对于中国人寿、平安人寿、太保寿险等头部险企而言,新规呈现“短空长多”特征。

短期来看,渠道需要时间适应新的费用结构与激励机制,银行理财经理销售积极性可能阶段性受挫,导致银保新单保费增速放缓;同时,庞大的机构体系和众多合作网点对内控管理、系统建设和执行力提出极高要求,考核激励体系从“规模导向”向“价值导向”的转型也面临挑战。

但长期来看,头部险企的综合优势将持续放大:

其一,负债端成本显著优化,渠道费用的刚性下降将直接提升新业务价值率和盈利能力,在低利率环境下有效维持利差益;

其二,市场份额加速扩张,中小险企退出释放的市场空白将主要由头部险企填补,其与国有大行、股份制银行的深度合作关系和强大品牌背书,将成为银行选择合作伙伴的核心考量;

其三,价值转型障碍清除,新规创造了公平竞争环境,头部险企可更从容地聚焦高价值业务,深化康养生态、数字化等领域的布局优势。

从2025年业绩来看,平安人寿银保渠道新业务价值同比增长138%,人保寿险同比增长102.3%,头部企业的价值增长潜力已充分显现。

中小险企:生存考验加剧,倒逼差异化转型

对于高度依赖银保渠道、产品同质化严重、品牌力薄弱的中小险企而言,新规堪称一场严峻的生存考验。

高费用这一核心竞争优势被彻底剥离后,其产品在银行网点将失去推荐优先级,预计银保新单保费可能出现50%以上的断崖式下滑,面临保费规模萎缩、市场份额被挤压、偿付能力承压的多重危机,部分企业可能陷入“业务萎缩—利润下滑—偿付能力不足”的恶性循环。

生死存亡之际,中小险企必须加速战略转型:

或深耕细分市场,聚焦健康险细分病种、特定职业人群养老规划等领域,通过“小而美”的差异化产品建立护城河;

或收缩战线,集中资源巩固核心区域市场,与当地城商行、农商行建立紧密合作,实现“区域为王”;

或拥抱科技赋能,通过与保险科技公司合作,利用SaaS服务、大数据实现精准营销与降本增效;

或拓展创新渠道,加大专业代理人队伍建设,探索互联网保险、场景化保险等新增长点;或寻求并购重组,引入战略投资者,借助外部资源突破发展瓶颈。

04

未来展望:合规成核心竞争力,迈向高质量发展新阶段

此次“报行合一”新规的深化落地,标志着银保渠道监管已从“框架构建”进入“精细执行”的成熟阶段。

未来,行业将呈现三大发展趋势:

一是市场集中度持续提升,头部险企凭借合规、资源、投资、生态等综合优势进一步巩固领先地位,行业兼并重组活动将在2026-2027年显著增加;

二是合规成为核心竞争力,能否严格落实“报行合一”要求、建立健全内部管理体系,将成为保险公司生存发展的关键前提;

三是银保生态协同深度化,数字化赋能、客户资源共享、综合金融服务将成为合作主流,渠道价值持续提升。

对于保险公司而言,应对变革的核心路径在于将合规要求内化为经营准则:

需修订完善内部管理制度,明确各环节操作标准与责任主体;优化产品备案流程,加强部门协同,确保数据精准全面;

压实层级责任,构建“责任到人、失职问责”的闭环体系;强化财务核算,严把费用支出关口;建立常态化自查机制,加强从业人员合规培训。

监管层面也将持续深化“报行合一”改革,密切监测市场动态,加大非现场监管与现场检查力度,针对新情况新问题及时完善政策,构建长效监管机制。

这场以合规为核心的行业变革,终将让银保渠道摆脱费用竞争内卷,真正成为寿险行业高质量增长的稳定支柱,为消费者提供更优质、更透明、更具价值的保险服务,推动中国寿险业迈入健康有序的发展新格局。