(来源:飞瞰财金)

3月23日晚,碧桂园发布公告称,预计截至2025年12月31日止年度的利润介乎约10亿元至22亿元,相比于截至2024年12月31日止年度的损失约351.45亿元,成功实现转亏为盈。

作为曾经的“宇宙第一房企”,碧桂园在行业深刻调整中同样不可避免深陷债务泥潭。但随着去年底债务重组基本落地,碧桂园似乎有了重回正常经营的条件,近期甚至还传出“大规模召回离职人员”的消息。

但实际情况远没有一夜之间“乌鸡变凤凰”,碧桂园第一时间对大规模召回前员工进行了澄清。而此次从大幅亏损转为盈利也仅是会计处理带来的账面“浮盈”,主要得益于其完成债务重组所录得的非现金收益,并非“实实在在”的净利润。

碧桂园在公告中指出,撇除债务重组收益的影响后,公司仍录得亏损,主要是由于行业影响,公司开发业务毛利水平承压,以及对若干资产和物业项目计提减值准备等因素。实际上,刚刚过去的2月份,碧桂园最新销售额仍不足高峰期的5%。

债务重组基本告一段落

但近一年又净新增违约38亿元

根据碧桂园此前公告,去年底公司境内债务重组所涉的9只债券,重组方案均已获得债权人会议通过,9只债券余额为137.7359亿元。碧桂园此前表示,在境内重组所有选项足额认购的情况下,预计可实现债务本金削减50%以上,债务期限最长达10年,且5年内不再有兑付压力,债券利率下降至1%,且付息方式调整为“先本后息”。

境外债务重组方面,2025年12月30日,碧桂园总额约177亿美元的境外债务重组正式生效,重组方案在规划时间内落地中。在生效后的首个工作周内,碧桂园向参与重组的债权人支付了总额约3.98亿美元的现金对价,占整体债务本金的约2%。

现金支付外,重组方案还通过“新票据+可转债+强制可交换债券”等多元工具组合,为不同风险偏好的债权人提供选择。

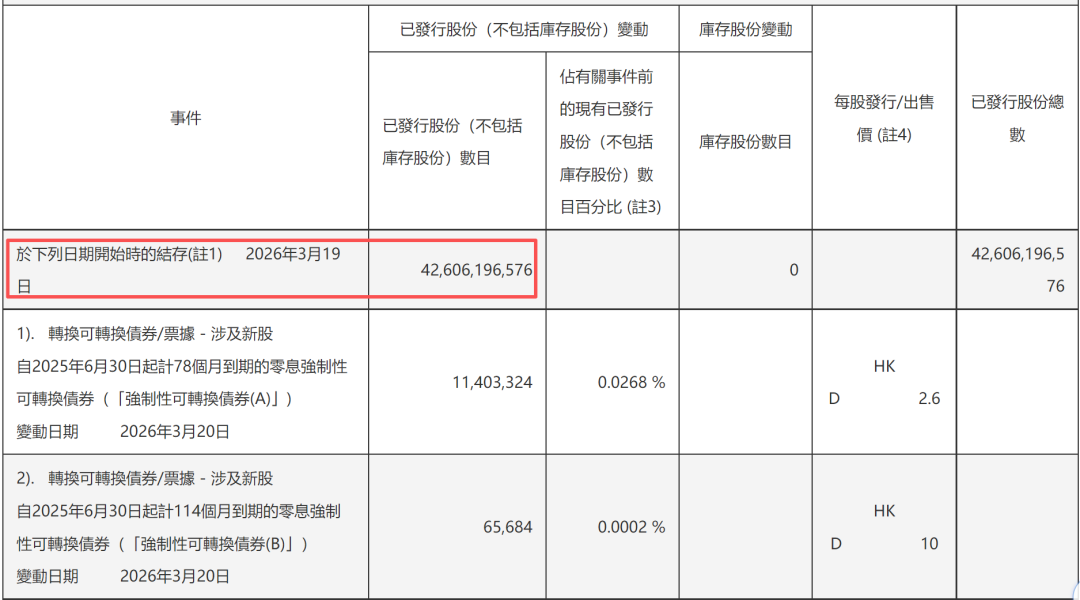

今年1月以来,碧桂园已累计完成多笔可转债转股。3月20日,碧桂园公告的翌日披露報表显示,截至2026年3月19日,碧桂园累计发行股份数已达426.06亿股,在重组方案落地后发行的新股份数合计约147亿股,超过重组前已发行股本的50%。

虽然碧桂园公开市场旧债的处理迎来曙光,但近一年并非完全没有新债务产生。

根据碧桂园2月27日发布的海外监管公告,债务逾期的情形方面,截至2026年1月31日,碧桂园合并范围内较前次统计时点(2025年1月31日)违约债务净新增约38.61亿元(含本金或利息逾期、涉诉、不良、触发交叉违约条款等情况导致违约)。上述事项可能对公司产生一定的负面影响,碧桂园目前正在与有关机构进行洽谈沟通和解。

大规模召回离职员工?

仅针对少量特定岗位需求开展

就在此次盈利预告一周前,沉寂许久的碧桂园还因“大规模召回离职员工”的传闻火了一把。

消息称,碧桂园2018年员工总数为约13.14万人,至2025年中仅剩1.79万人,减员比例达86%。随着债务重组完成(境内外约1800亿元债务重组落地),公司计划从“保交楼”转向正常经营,需快速补充熟悉业务的老员工以推进新项目开发。

对此,碧桂园澄清,不涉及“大规模召回离职人员”的专项计划,返聘仅作为补充个别关键岗位的常规渠道之一,仅针对少量特定岗位需求开展。

据悉,今年1月,碧桂园针对已存在的内部文件《离职人员返聘管理办法》进行修订、更新,并非新出台政策。碧桂园回应称,公司建立了常态化内部管理制度检视机制,每年会结合经营实际与管理需求,对现有制度进行梳理与细节优化。

从碧桂园最新的销售数据来看,还没有看到明显拐点。其今年1月合同销售额为22.1亿元,2月为22.3亿元,要知道在2021年的巅峰时,碧桂园2月份一个月的销售就干到465.5亿元,目前的销售额还不到巅峰期的5%,甚至只有“零头”的三分之一。

不过,事情也确实正在起变化。根据碧桂园公众号消息,3月6日碧桂园集团召开月度管理会议,集团董事会主席杨惠妍聚焦分析政府工作报告中对房地产具体工作的指引,再次明确将2026年定位为“公司从保交房向正常经营转段的最关键一年”,同时首次勾勒未来3-5年的发展方向与框架,要求各区域项目扎实完成各阶段任务,为二次成长筑牢底盘。

飞瞰财金

穿透商业迷雾,解读公司价值