盘前,美伊两国均释放了冲突缓和言论,提振市场情绪,半导体设备板块迅速反攻,展现出强劲的韧性,相关ETF 科创半导体ETF华夏(588170) 、 半导体设备ETF华夏(562590) 迅速成为投资者关注的焦点。受益于存储芯片和先进封装需求的激增,该板块订单可见度高,自开年以来便备受资金青睐。然而,面对市场上名称相近、种类繁多的相关指数产品,不少投资者往往感到眼花缭乱,难以抉择。

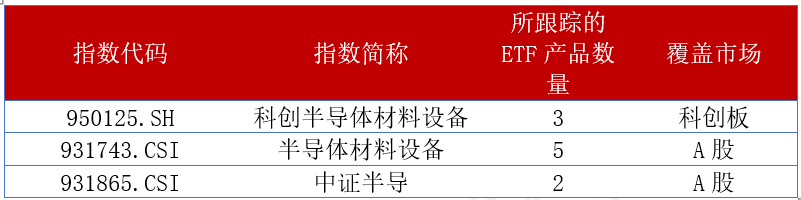

目前市场上半导体设备主题的指数有三只,分别是科创半导体材料设备指数、半导体材料设备指数、中证半导产业指数。顾名思义,其中科创半导体材料设备指数成分股均来自科创板,其余两只为A股全市场选股。

数据来源:同花顺iFinD,截至2026.3.27。

数据来源:同花顺iFinD,截至2026.3.27。半导体设备在产业链的位置

在深入对比指数之前,我们需要先厘清芯片产业链的逻辑。芯片作为半导体元件产品的统称,是提升国家信息产业竞争力的核心创新产业。其中,半导体设备和材料处于产业链的最上游,具有产业规模大、细分行业多、技术门槛高、研发投入大、周期长等特点,是推动整个行业技术进步的关键环节。

针对不同的产业链环节,有不同的设备发挥主要作用,这里我们可以以前道设备和后道设备来区分。

前道设备负责在晶圆上构建纳米级电路,是芯片制造的核心环节,主要包括光刻机、刻蚀机、薄膜沉积设备、离子注入机、清洗机、量测检测设备等,技术壁垒极高,直接决定芯片的制程精度与性能。

后道设备则聚焦晶圆切割与封装测试,负责将制造好的晶圆转化为可独立使用的芯片,主要包括划片机、固晶/键合机、塑封机(、测试机+探针台等,随着Chiplet、2.5D/3D堆叠等先进封装技术普及,后道设备在提升芯片系统性能、降低成本中的作用日益关键。

规模变化:资金青睐更为纯粹的指数风格

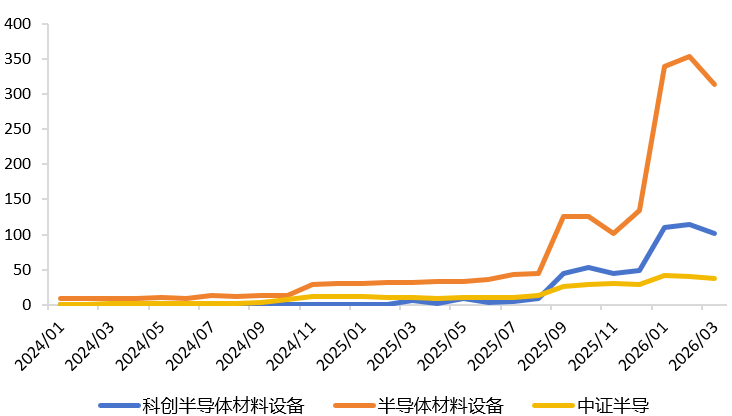

从2023年至2026年的数据来看,半导体设备相关ETF产品规模呈现爆发式增长,总规模从10.69亿元激增至451.79亿元,三年间增长超40倍,反映出市场对半导体赛道的高度关注和资金持续涌入。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。从数据趋势来看,半导体材料设备指数是当之无愧的“吸金王”。它在2025年下半年开启了指数级暴增模式,规模直冲300亿大关,显示出市场资金对上游设备材料环节达成了高度共识,是目前流动性最强、关注度最高的核心主战场。

科创半导体材料设备指数是后发制人的“极速黑马”。虽然起步较晚,但爆发力极强,近期规模迅速突破100亿,反映出资金正在疯狂追逐科创板中弹性更大、科技含量更高的硬科技资产,是进攻性最强的侧翼。

中证半导指数则显得有些“平庸”。相比另外两者的爆发式增长,它的规模增长缓慢且近期趋于停滞,甚至有被资金“抽血”的迹象。原因在于该指数的成分并不像两者极致聚焦在设备和材料,也包含芯片设计和制造的部分,风格相对均衡。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。从这个数据结果可以看出,半导体市场或许正在经历一场“弃宽取窄、弃软(设计)取硬(设备材料)”的资金大搬家,“半导体材料设备”是绝对的主战场,而“科创半导体”则是进攻性最强的侧翼。

行业配置:均重仓半导体设备,但各有特点

结合申万三级行业的细分数据,这三个指数的差异可以总结如下:

科创半导体材料设备指数是科创板阵营的纯正代表。虽然它的主攻方向也是设备(62.60%)和材料(23.06%),但相比全市场的“半导体材料设备”,它的材料占比略低,且完全剔除了非科创板的设计与制造股。它更像是一支专注于科创板核心资产的精锐小队,适合只想通过科创板这一特定板块参与设备材料行情的投资者。

半导体材料设备是“设备+材料”的纯粹集合体。它在半导体设备(62.63%)和半导体材料(23.84%)上的合计占比高达86%以上,且包含较多的电子化学品(12.26%),完全聚焦于上游生产工具和耗材。它不包含任何芯片设计或制造环节,是博弈半导体资本开支和上游景气度的最锋利矛头。

中证半导除了占据半壁江山的设备(59.18%)外,它独有数字芯片设计(13.69%)和集成电路制造(6.41%)的成分。这意味着它不仅享受设备端的红利,还能捕捉到下游AI芯片设计爆发和晶圆制造产能紧缺的机会。

数据来源:同花顺iFinD,截至2026.3.27。

数据来源:同花顺iFinD,截至2026.3.27。风格差异:“特种小队”、“重装部队”与“集团军”

通过概念暴露,可以看到这三个指数的风格差异更为鲜明。

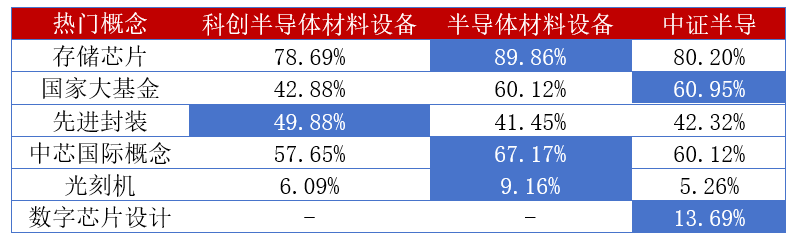

如果把这三个指数比作半导体领域的“战队,那么科创半导体材料设备指数是一支精锐的特种小队,专注于高难度的技术攻关。它是唯一在先进封装(49.88%)上占比超过半数的指数。这说明它更侧重于后道半导体设备的高精尖技术突破。虽然它也有存储概念,但相比起后两者,它更像是一个专注于技术突围的“偏科生”,在先进封装这个细分赛道上浓度最高。

那么半导体材料设备指数就像是一支重装部队,装备最精良,火力最猛。它在存储芯片(89.86%)和中芯国际概念(67.17%)上的含权量都是最高的。这意味着它跟全球存储周期的反转、以及国内晶圆制造的节奏绑定得最紧密。如果你看好存储涨价或者制造端的大规模投产,这是最锋利的矛。

中证半导体产业指数是一支集团军,不仅有重装部队,还有特种部队(设计)。它的国家大基金含量最高(60.95%)。最关键的是,它是唯一含有数字芯片设计(13.69%)的指数。让它在具备制造实力的同时,多了AI芯片设计带来的高弹性。

数据来源:同花顺iFinD,截至2026.3.27。取指数成分股含同花顺iFinD热门概念的占比加权。

数据来源:同花顺iFinD,截至2026.3.27。取指数成分股含同花顺iFinD热门概念的占比加权。核心个股偏好:极致、纯粹与均衡

科创半导体材料设备指数极致押注科创板“硬科技”,给了华海清科(10.10%)、中微公司(9.78%)、拓荆科技(9.15%)极高的权重,不含北方华创、长川科技(维权)等非科创板个股,适合看好科创板设备材料国产替代的投资者。

半导体材料设备指数覆盖全市场设备与材料龙头,中微公司(14.75%)、北方华创(11.78%)、长川科技(6.53%)权重突出,这也是它与科创半导体材料设备指数的最直接区别,其更直接受益于晶圆厂资本开支投入,是布局半导体“卖铲人”的纯粹标的。

中证半导体产业指数涵盖全产业链,除中微公司(15.75%)、北方华创(12.59%)外,还纳入寒武纪(6.92%)、海光信息(6.77%)等AI算力芯片设计龙头,风格最均衡,对AI行情的敏感度最高,是布局半导体全赛道的均衡选择。

数据来源:同花顺iFinD,截至2026.3.27。以上个股仅作为举例,不作为推荐。

数据来源:同花顺iFinD,截至2026.3.27。以上个股仅作为举例,不作为推荐。简单来说,如果您看好科创板的弹性,选科创半导体材料设备指数;如果您专注于设备和材料的国产替代逻辑,选中证半导体材料设备指数;如果您想一键配置半导体全产业链,特别是想搭上AI算力的快车,中证半导指数可能更为合适。

相关ETF:

科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418),跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。芯片ETF华夏(159995):它跟踪的是国证芯片指数,覆盖了从材料、设备、设计到制造、封装测试的全产业链约30家龙头企业,是一个布局芯片全产业链的便捷工具。

$华海清科(688120)$中微公司(688012)$沪硅产业(688126)$拓荆科技(688072)$XD芯源微(688037) $中科飞测(688361)$安集科技(688019)$华峰测控(688200)$天岳先进(688234)$富创精密(688409)$中芯国际(688981)$兆易创新(603986)$通富微电(002156)$寒武纪(688256)$海光信息(688041)$北方华创(002371)$澜起科技(688008)$盛美上海(688082)