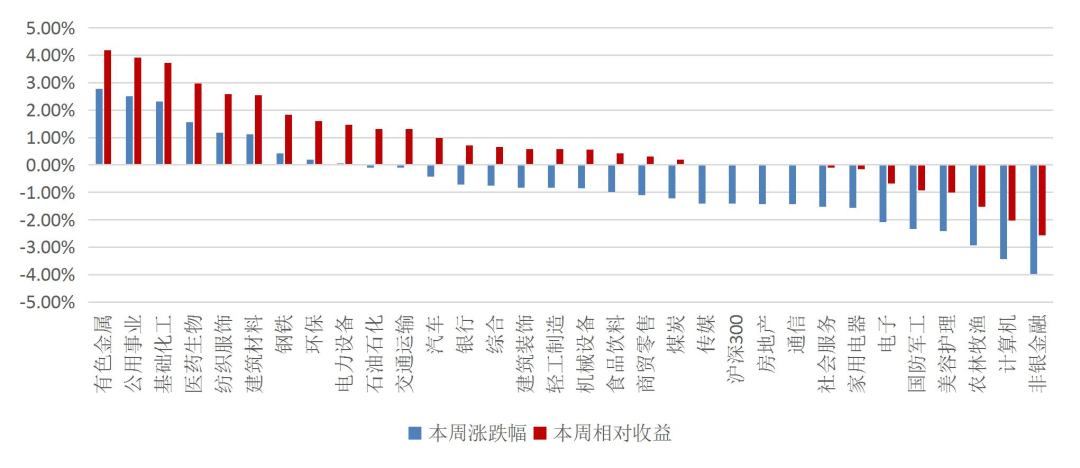

本周(3月23日-3月29日),沪深300指数涨跌幅为-1.41%,农林牧渔板块涨跌幅为-2.94%,板块排名第29;子行业中果蔬加工、水产养殖、其他种植业、食品及饲料添加剂、种子表现位居前五。

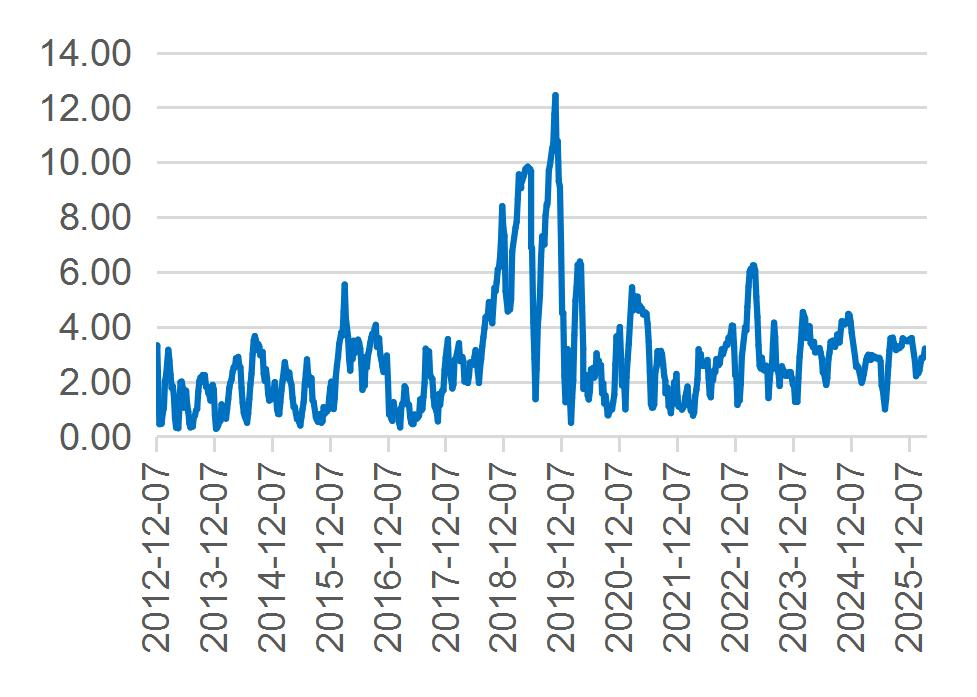

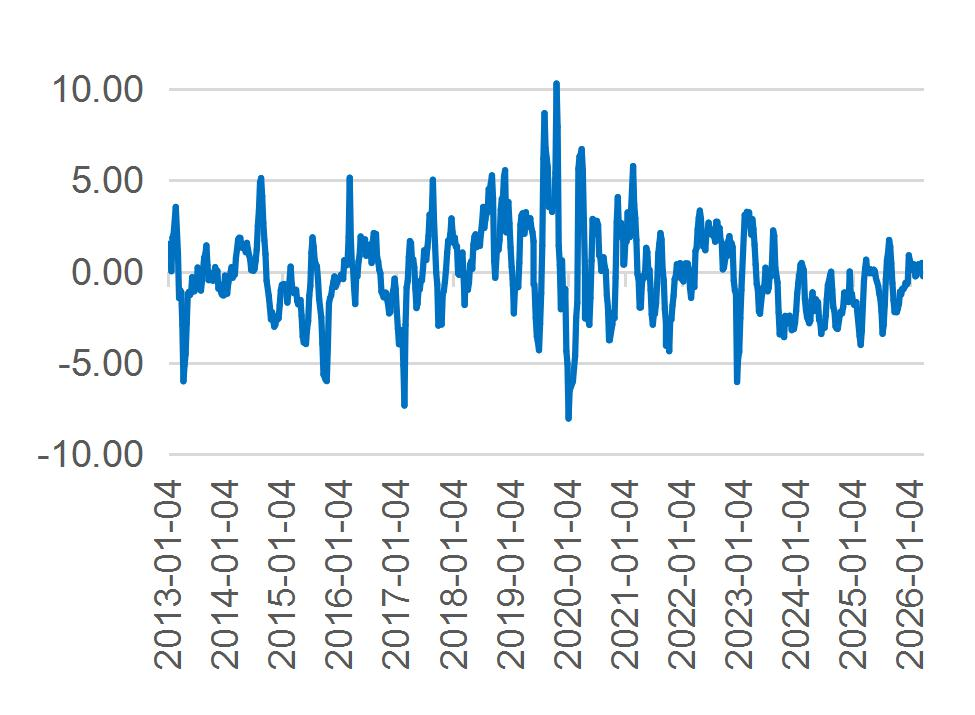

本周猪价跌势延续,生猪养殖利润亏损继续扩大。截至3月27日,四川/广东/河南外三元生猪均价分别为9.35/10.26/9.38元/公斤,环比上周分别-5.08%/-3.30%/-5.06%;平均猪肉价格为15.73元/公斤,环比上周-1.56%;仔猪平均批发价格16.50元/公斤。截至3月27日,自繁自养利润为-344.24元/头,环比上周下滑约46.56元/头;外购仔猪养殖利润为-189.87元/头,环比上周下滑约48.39元/头。

饲料行业的竞争已经从单纯的产品竞争逐渐进入到产业链价值的竞争,行业加速整合,市场份额进一步往具有研发优势、规模优势、产业链配套服务优势等头部企业集中。在行业整合的大趋势下,我们看好海大集团的机会:(1)公司凭借高效的内部管理、有效的业务激励、以及突出的产业链服务优势,国内市场份额得到持续提升;(2)亚非拉地区饲料业务的市场容量大,仍属一片“蓝海”,公司海外饲料业务有望延续高增长高毛利趋势,成为业绩的又一个增长点;(3)公司目前估值处于历史底部区域,具有较高的安全边际。

生猪行业在上半年或承压,但同时也是产能去化较好的时间窗口。由于行业整体降负债和修复资产负债表的任务尚未完成,如果行业价格持续低迷,或进一步助力市场化去产能。在生猪产业“反内卷”政策的引导下,政策调控下的产能去化也同步推进。此外,以PSY为代表的母猪产能生产效率曲线的斜率或阶段性趋缓。今年可能会出现2021年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复,建议关注温氏股份、神农集团、巨星农牧等生猪养殖股。

具有从种苗端到食品端产业链优势的头部企业或将表现出更强的经营韧性。从周期配置的角度,在周期低位,低估值和低预期的品种在配置上或具有良好的风险收益比,建议关注圣农发展:公司种鸡业务稳步推进,市场认可度不断提升;肉鸡饲养加工降本增效,成本管控优势突出,造肉成本有效下降;渠道方面,公司产品在C端、餐饮等高价值渠道上的占比不断提升,收入结构不断优化;当前处于PB估值的底部区域。

我国的养宠渗透率有望继续提高,宠物食品在众多消费行业中仍是相对具有成长性的细分领域。随着行业新进入者的涌现和流量成本的攀升,传统电商营销边际贡献或放缓,仅靠单一的营销已无法构建持久的品牌护城河,品牌之间的竞争或将从重营销逐渐转向重研发和供应链。建议关注自有品牌领先和持续加大研发的乖宝宠物,以及全球产业链布局领先的中宠股份。

风险提示:养殖疫情风险;自然灾害风险;饲料原料价格波动风险;食品安全风险;汇率波动风险。

【农业板块本周行情回顾】

本周(3月23日-3月29日),沪深300指数涨跌幅为-1.41%,农林牧渔板块涨跌幅为-2.94%,板块排名第29;子行业中果蔬加工、水产养殖、其他种植业、食品及饲料添加剂、种子表现位居前五。

行业涨跌幅前十公司包括:冠农股份(维权)(11.60%)、粤海饲料(8.62%)、祖名股份(7.49%)、安德利(6.69%)、*ST中基(5.85%)、平潭发展(5.60%)、大湖股份(5.56%)、*ST天山(4.47%)、雪榕生物(4.44%)、深粮控股(4.43%)。

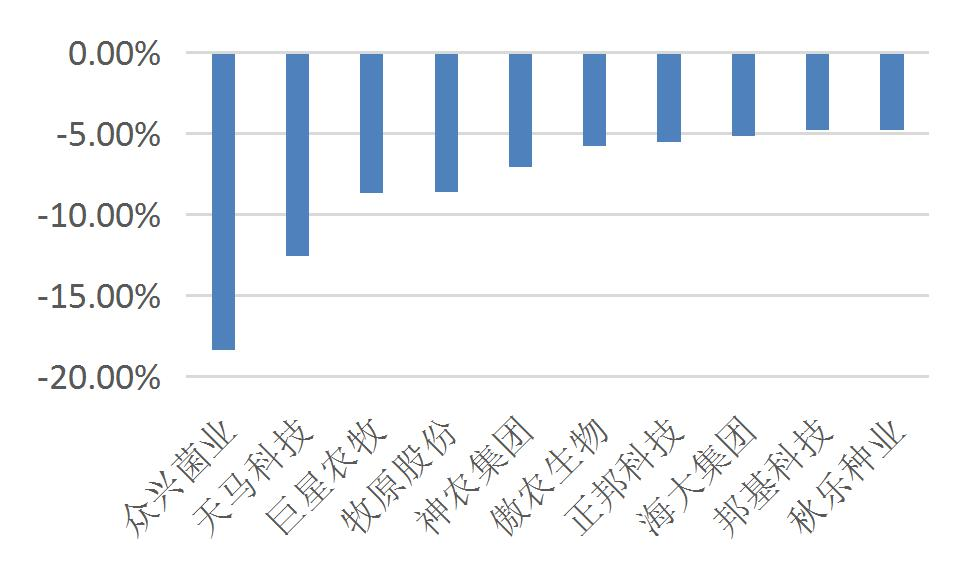

行业涨跌幅后十公司包括:众兴菌业(-18.34%)、天马科技(-12.53%)、巨星农牧(-8.66%)、牧原股份(-8.59%)、神农集团(-7.04%)、傲农生物(维权)(-5.74%)、正邦科技(-5.50%)、海大集团(-5.12%)、邦基科技(-4.75%)、秋乐种业(-4.74%)。

图1:本周各行业板块涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:本周农业各子行业涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图3:农业板块本周前十领涨个股

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图4:农业板块本周前十领跌个股

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【行业数据】

生猪养殖

本周猪价跌势延续,生猪养殖亏损继续扩大。根据跟踪的重点省市猪价来看,截至3月27日,四川/广东/河南外三元生猪均价分别为9.35/10.26/9.38元/公斤,环比上周分别-5.08%/-3.30%/-5.06%;平均猪肉价格为15.73元/公斤,环比上周-1.56%;仔猪平均批发价格16.50元/公斤。截至3月27日,自繁自养利润为-344.24元/头,环比上周下滑约46.56元/头;外购仔猪养殖利润为-189.87元/头,环比上周下滑约48.39元/头。

图5:国内外三元生猪价格走势(单位:元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:国内猪肉价格走势(单位:元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图7:自繁自养的生猪养殖利润(元/头)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:外购仔猪的生猪养殖利润(元/头)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图9:国内仔猪价格走势(单位:元/千克)

资料来源:Wind,山西证券研究所

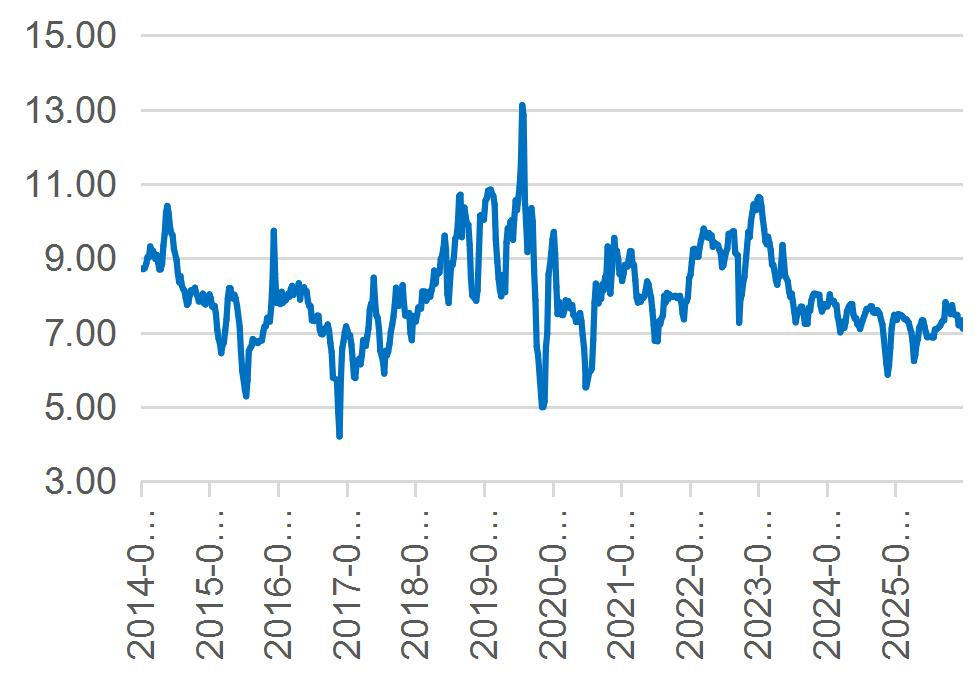

资料来源:Wind,山西证券研究所图10:国内二元母猪均价(单位:元/公斤)

资料来源:Wind,山西证券研究所

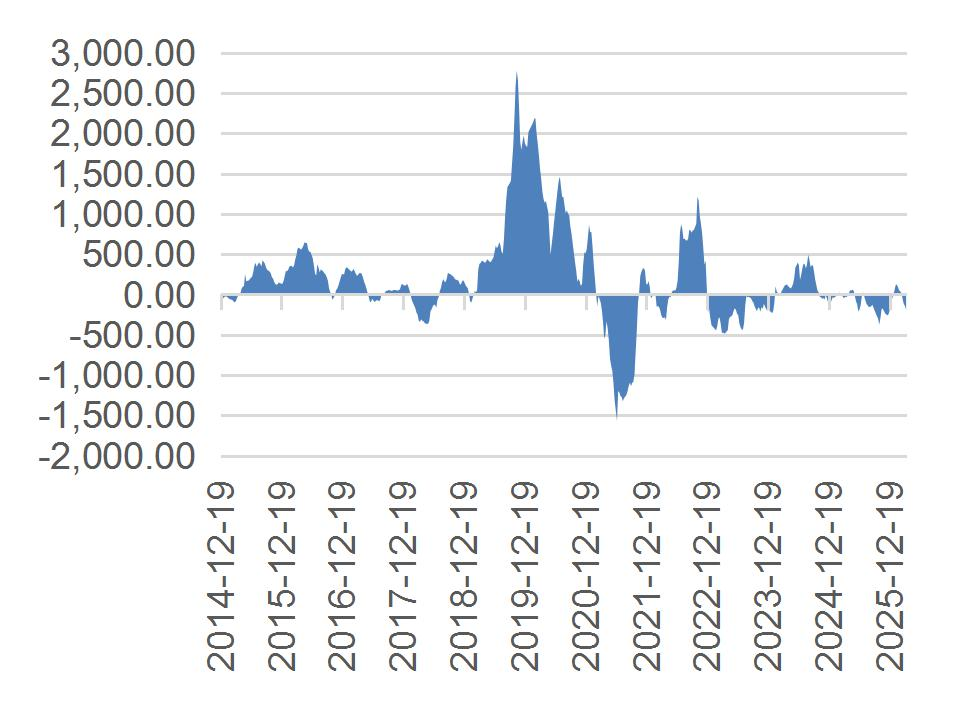

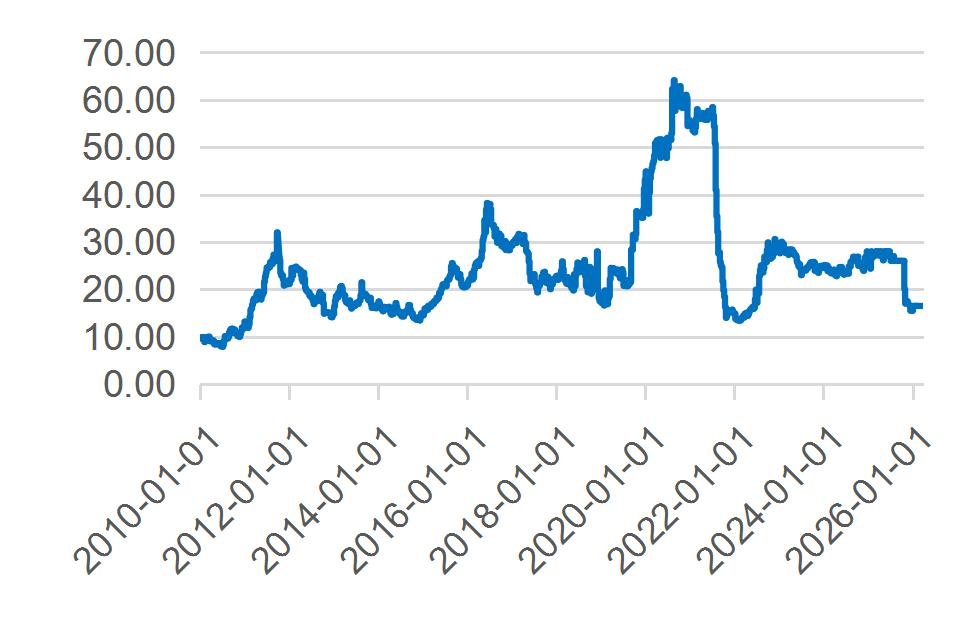

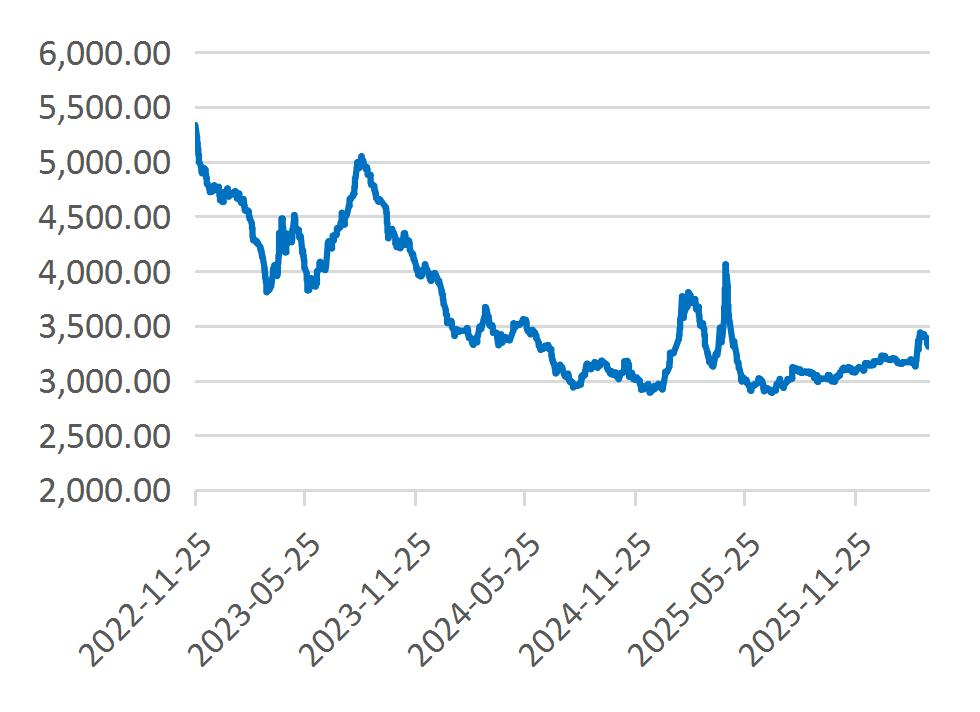

资料来源:Wind,山西证券研究所图11:我国能繁母猪存栏量(万头)

资料来源:Wind,山西证券研究所

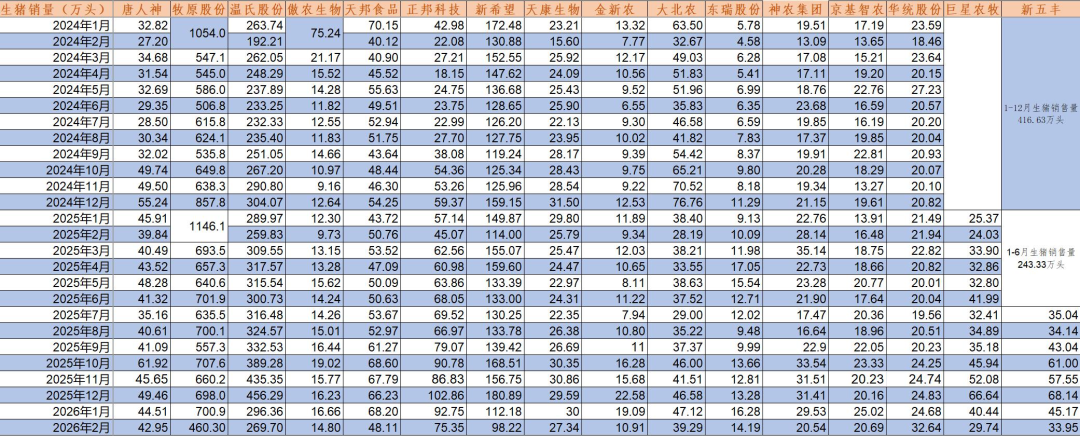

资料来源:Wind,山西证券研究所图12:生猪养殖上市公司生猪出栏量趋势

资料来源:公司公告、Wind、山西证券研究所(注:大北农2025年生猪出栏量指控股公司,不包括参股公司)

资料来源:公司公告、Wind、山西证券研究所(注:大北农2025年生猪出栏量指控股公司,不包括参股公司)家禽养殖

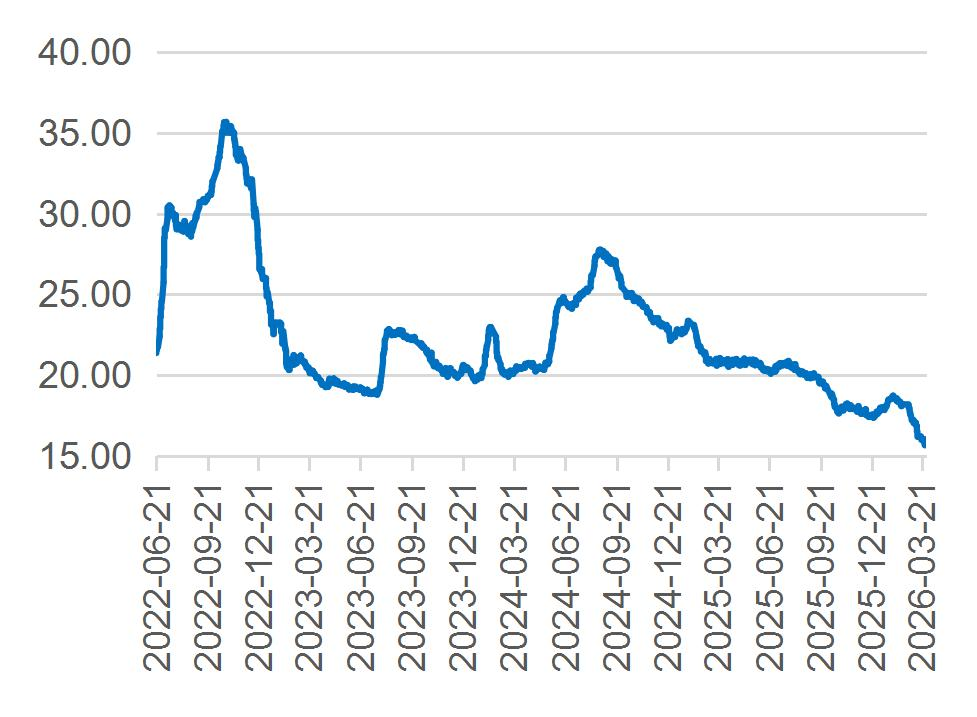

本周白羽鸡价格环比下滑,单羽养殖利润亏损。截至3月27日,白羽肉鸡周度价格为7.11元/公斤,环比上周-3.00%;截至3月27日,肉鸡苗价格为3.07元/羽,环比上周-4.06%;截至3月27日,毛鸡养殖利润为-0.26元/羽,环比上周-155.32%。截至3月27日,鸡蛋价格为7.62元/公斤,环比上周+2.97%。

图13:我国白羽肉鸡主产区平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图14:白羽商品代肉鸡苗平均价(元/羽)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图15:白羽肉毛鸡养殖利润(元/只)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图16:国内鸡蛋市场零售价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所饲料加工

肉鸡、蛋鸡饲料均价环比持平。截至3月19日,育肥猪配合饲料均价为3.4元/公斤,环比上周+0.29%。截至3月27日,肉鸡配合料均价为3.55元/公斤,环比上周持平;蛋鸡配合料均价为2.90元/公斤,环比上周持平。

图17:育肥猪配合饲料平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图18:肉鸡配合料平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图19:蛋鸡配合料平均价(元/公斤)

资料来源:Wind,山西证券研究所

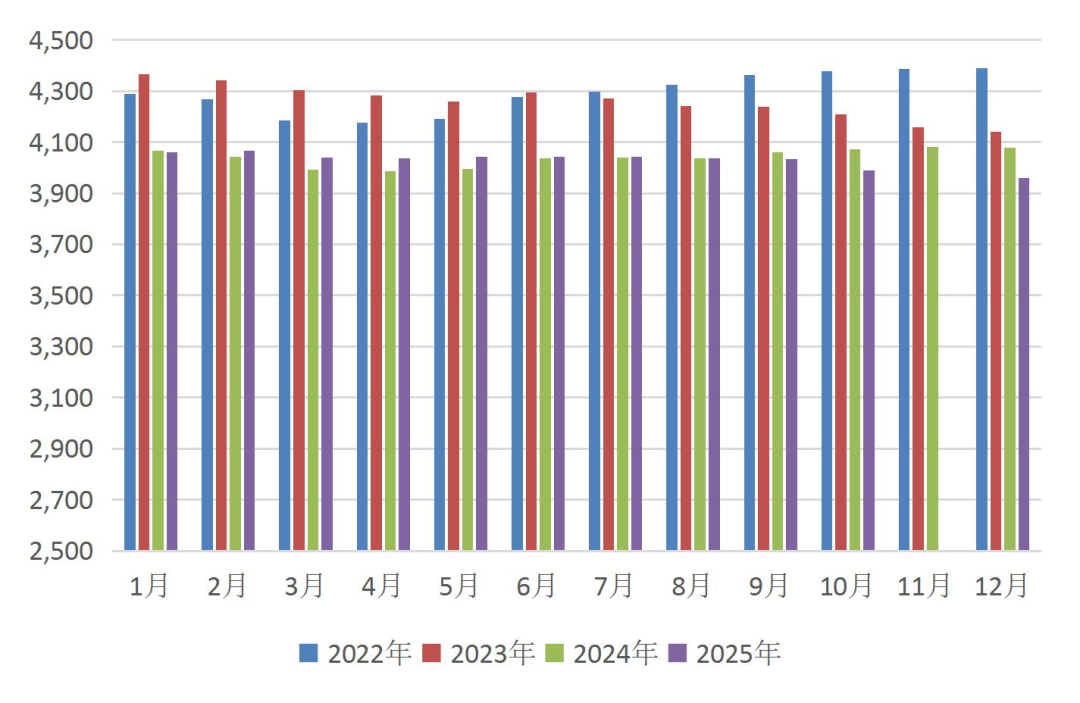

资料来源:Wind,山西证券研究所图20:全国饲料当月总产量(万吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所水产养殖

海水产品方面,截至3月27日,海参价格为90元/千克,环比上周-18.18%;对虾价格为260元/千克,环比上周-7.14%。淡水产品方面,截至12月19日,鲈鱼价格为48元/千克,环比上周持平;截至3月20日,草鱼价格为17.00元/公斤,环比上周-0.29%;鲫鱼价格为21.34元/公斤,环比上周-0.42%;鲤鱼价格为14.28元/公斤,环比上周+0.21%;鲢鱼价格为14.74元/公斤,环比上周+0.27%。截至3月26日,国际鱼粉现货价为2419.75美元/吨,环比上周+8.04%。

图21:水产批发市场海参大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图22:水产批发市场对虾大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图23:水产批发市场鲈鱼大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图24:草鱼、鲫鱼批发价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图25:鲤鱼、鲢鱼批发价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图26:鱼粉国际现货价(美元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所种植与粮油加工

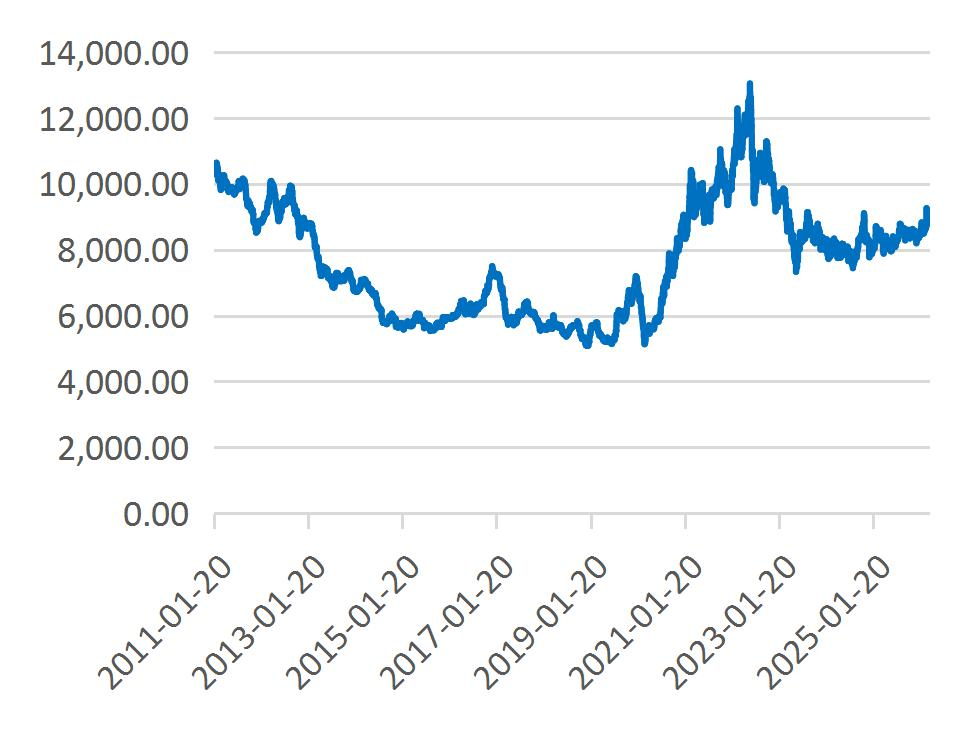

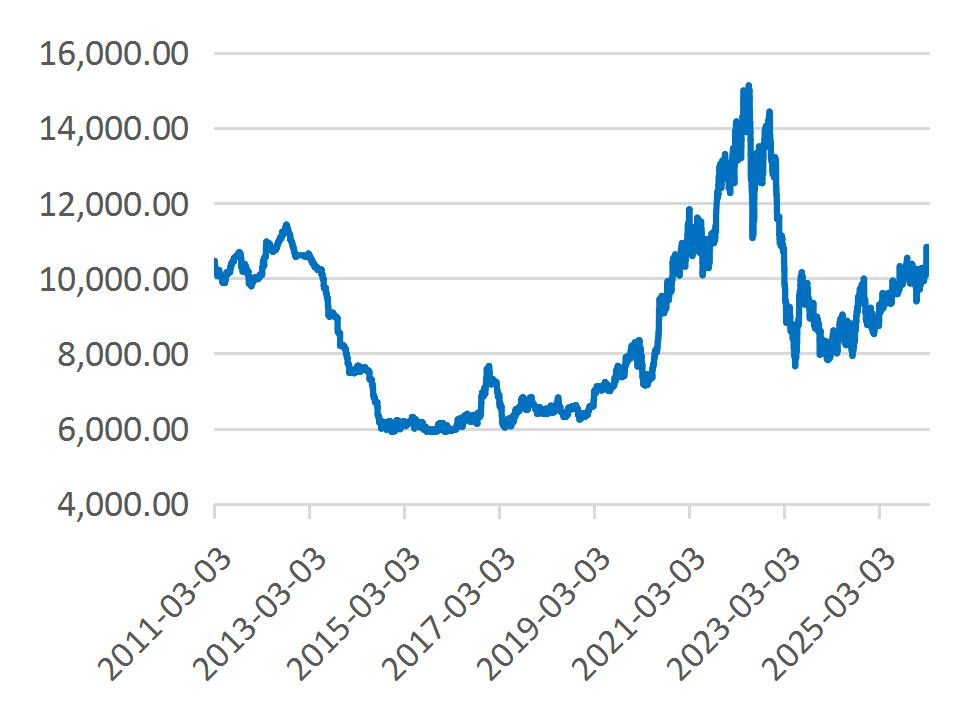

本周主粮价格涨跌不一。截至3月27日,玉米现货价格为2452.75元/吨,环比上周-0.08%;大豆现货价格为4277.37元/吨,环比上周持平;小麦现货价格为2588.11元/吨,环比上周-0.45%;豆粕现货价格为3310.00元/吨,环比上周-2.80%。截至3月27日,豆油价格为8954.21元/吨,环比上周+1.60%;菜油价格为10331.25元/吨,环比上周-0.77%。菌类产品方面,截至3月27日,金针菇价格为7.00元/公斤,环比上周持平;杏鲍菇价格为6.60元/公斤,环比上周持平。

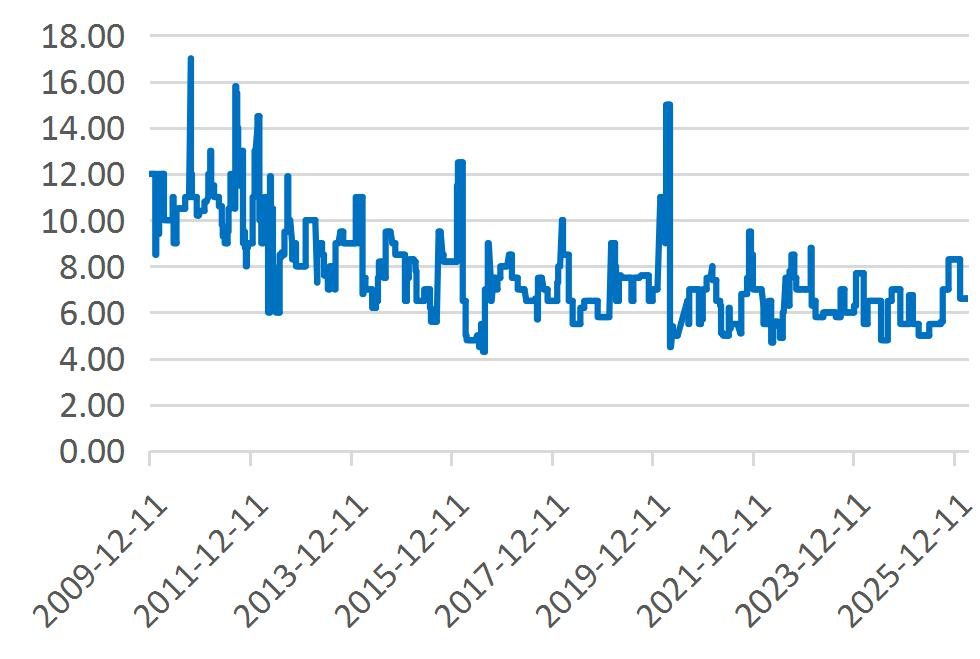

截至3月27日,白糖经销价格为5430.00元/吨,环比上周-0.06%;截至3月26日,原糖国际现货价为15.78美分/磅,环比上周+7.49%。

图27:国内玉米现货价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图28:国内大豆现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图29:国内小麦现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图30:国内豆粕现货价(元/千克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图31:国内豆油现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图32:国内菜油现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图33:金针菇价格(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图34:杏鲍菇价格(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图35:国内白糖价格(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图36:国际原糖现货价格(美分/磅)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图37:全球和中国玉米供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图38:全球和中国大豆供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图39:全球和中国小麦供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图40:全球和中国大米供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所【重点公司公告】

1.宠物智能医疗企业质子心宠完成天使轮融资。由诺和动保与质子科技联合投资,融资资金将用于宠物心脏健康管理平台建设,及核心产品卡帕心次抛型宠物智能心电衣的迭代与推广。该产品3月刚完成全球首发,具备5天超长程监测、AI辅助诊断等四大核心优势,已与多家头部宠物心脏专科医院完成临床试用。

2.宠物芯片行业发展研究报告发布。3月23日,智研咨询发布中国宠物芯片行业研究报告,指出宠物芯片已成文明养宠重要工具,其识别技术比鼻纹识别更稳定。全球宠物芯片植入率区域差异大,中国不足5%,远低于北美80%。2025年中国市场规模5.8亿元,预计2026年将达9.66亿元。目前134.2kHz芯片为市场主流,国内市占率95%。

3.健合集团发布2025年年度业绩公告。健合宠物营养及护理用品部分表现亮眼,实现营收21.49亿元,较2024年的19.73亿元同比增长9.0%,占集团总收入的15.0%。其中,宠物营养品类销售金额达到15.47亿元,较2024年的13.49亿元同比增长14.7%。其中,中国内地市场2025年实现3.75亿元的收入,较2024年的3.45亿元有所增长。经过业务重组后的Solid Gold素力高品牌,将持续推进高端化路线,同时,健合也将继续把资源战略性倾斜至高利润率宠物食品及营养品领域,截至2025年,该类产品占中国内地宠物板块总收入的35.5%,成为拉动业绩增长的核心动力。

4.《2025年全国饲料工业发展概况》发布。2025 年全国工业饲料总产量突破 3.4 亿吨,达 34225.3 万吨,同比增长 8.6%。其中,宠物饲料产量188.4万吨,增幅达 17.9%。

5.鲜朗推出专为7岁+猫咪定制的老年烘焙粮。该粮以91%高鲜肉为基底,搭配低温烘焙工艺锁住营养,针对老年猫生理特点,复配裸藻、车前子、软骨素等元素,回应猫咪老龄化阶段的特殊需求。第三方检测报告显示,新鲜度关键指标如生物胺、细菌内毒素均未检出、挥发性盐基氮的数值优异。

6.《河南省促进宠物经济高质量发展的意见》发布。《发展意见》中,河南省政府提到宠物经济的总体要求,聚焦“1+2+4+N”目标任务体系,以提升宠物经济核心竞争力、满足多元消费需求为目标。力争到2028年,河南全省宠物经济规模突破500亿元,并形成一批知名品牌,打造全国宠物产品核心供给地、中部宠物服务集散中心和宠物经济创新高地。

农业上市公司公告

1.佩蒂股份:回购股份注销,并调整可转债转股价。公司已注销1,524,885股回购股份,占注销前总股本的0.61%,总股本由248,830,740股减少至247,305,855股;可转债转股价格调整,由17.57元/股调整为17.58元/股,生效日为2026年3月24日。

2.中宠股份:使用部分募集资金向全资子公司增资以实施募投项目。公司拟使用1.47亿元募集资金向佳实农业增资,增资后其注册资本由300万元增至1.5亿元,佳实农业是公司“年产6万吨高品质宠物干粮项目”实施主体。

3.中牧股份:获得新兽药注册证书。公司获得农业农村部批准的猫鼻气管炎、杯状病毒病、泛白细胞减少症三联灭活疫苗(HBJ06株+CHZ05株+PSY01株)为新兽药,并取得《新兽药注册证书》。

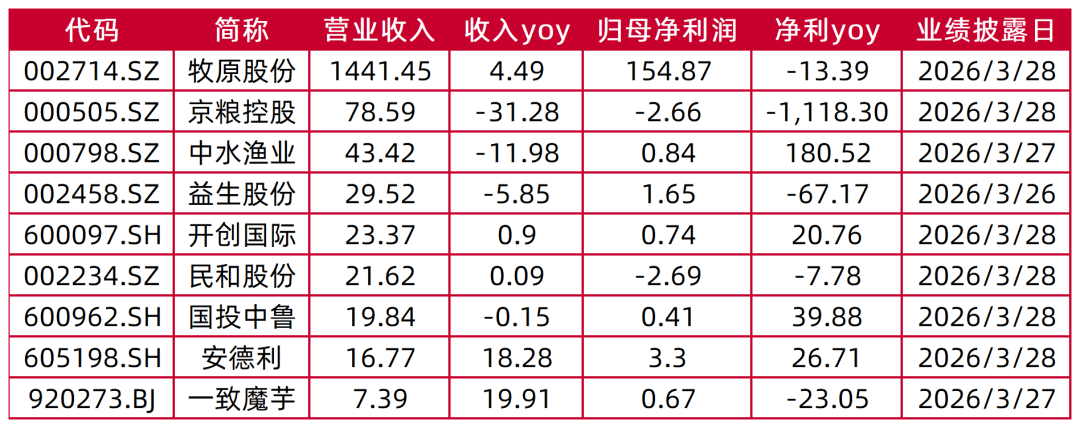

表1:农业上市公司2025年业绩一览(单位:亿元,%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所风险提示:因畜禽养殖疫情和自然灾害导致养殖存栏出现损失的风险。极端天气和自然灾害导致养殖基地受损,从而影响生产和出栏的风险。昆虫灾害、干旱洪涝等自然灾害导致玉米大豆等原料供给减少和饲料原料涨价的风险。

分析师:陈振志

执业登记编码:S0760522030004

分析师:徐风

执业登记编码:S0760519110003

报告发布日期:2026年4月1日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。