近日,咖啡因龙头企业新诺威公布上市以来首次亏损财报。

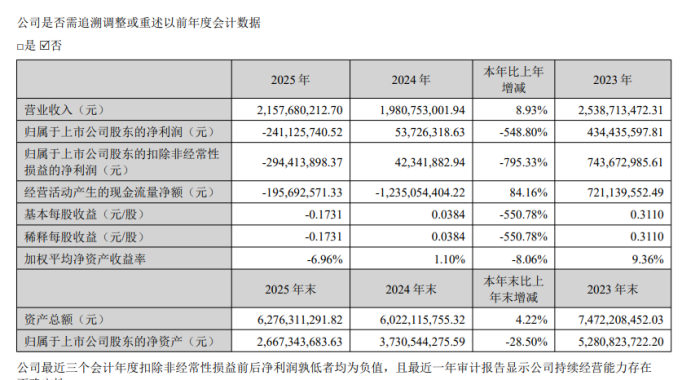

财报显示,新诺威2025财年全年营收21.58亿元,同比增长8.93%,归母净利润亏2.41亿元,同比暴跌548.8%,扣非净利润亏损扩大至2.94亿元,跌幅达795.33%。

值得关注的是,新诺威在2025年第四季度单季亏损达2.17亿元,较2024年同期扩大153.59%,业绩压力在年末集中释放。

行业人士直言,新诺威“增收不增利”、利润暴跌背后,证实了公司处在从传统原料药企业向创新药平台的战略转型的关键阵痛期。其中,毛利率持续下滑、费用率飙升、可快速变现资产难覆盖流动负债三大核心信号,均预示着新诺威进入结构性调整,企业价值重构能否实现需要密切关注。

01

盈利根基松动

具体来看,作为新诺威传统基本盘,功能性原料及保健食品业务2025年实现收入18.57亿元,占总营收86%,仍是绝对主力。然而,该板块毛利率由2024年的43.79%大幅下滑至34.88%,降幅达8.91个百分点,创近五年新低。这一“以量换利”的被动策略,暴露其盈利根基正遭遇结构性削弱。

行业数据显示,新诺威作为全球规模最大的化学合成咖啡因生产商,其咖啡因年产能1.8万吨,2025年销量达1.82万吨,全球市占率接近50%,是可口可乐、百事可乐、红牛三大国际饮料巨头的核心供应商。

值得关注的是,毛利率下滑的同时,其基本盘成本增速高于集团净利增速,功能性原料及保健食品业务亦形成了成本端上移与售价下行的“剪刀差”。财报显示,2025年,新诺威功能性原料及保健食品业务成本增速为9.05%。

相关从业者表示,咖啡因业务的毛利率衰减,是成熟化工品在产能周期尾部、需求周期顶部双重夹击下的必然结果,标志着新诺威必须加速摆脱对单一原料药的路径依赖。

有数据显示,全球功能饮料市场2025年增速降至4.1%(2023年为7.8%),主因健康消费趋势下消费者减少高咖啡因摄入;同时,天然能量成分(如瓜拉纳提取物、L-茶氨酸)在高端产品中渗透率提升至22.3%,对合成咖啡因形成结构性替代。

或为优化基本盘利润表现,新诺威2025年启动咖啡因产线智能化改造(投资3.2亿元),目标降低人工成本18%、能耗12%。改造效益将于2026年Q3后逐步释放。

02

向创新药转型,

或要警惕系统性风险

值得一提的是,基于新诺威咖啡因业务拥有强大的需求方,新诺威的这一主业不仅是其上市时的核心底气,也是其转型创新药的最大现金安全垫。但随着这一“安全垫”的生变,其转型之路会否顺畅呢?

从新诺威的财报来看,其转型创新药业务最直观体现为报表的亏损效应明显放大。如新诺威完成对控股子公司巨石生物剩余29%少数股权的收购,持股比例由51%提升至80%,同步地,巨石生物的亏损从“表外稀释项”转化为“表内全额负担项”,成为新诺威归母净利润转负的首要动因。

财报显示,2024年巨石生物净亏损7.27亿元,其中51%归属新诺威(-3.71亿元),其余49%计入“少数股东损益”。2025年并表后,其全部亏损9.04亿元纳入合并范围,按80%持股计算,-7.23亿元直接侵蚀归母净利润,较2024年多承担3.52亿元,这或是新诺威2025年Q4亏损拉大的重要原因之一。

不过,巨石生物亏损背后,是新诺威2025年研发投入达4.3亿元,金额同比大涨超20%,其支撑了3款ADC药物进入II期、2款mRNA疫苗获中美双报临床批件,其加厚技术储备与商业化主导权等壁垒的走势明显。

不得不提的是,基于新诺威创新药业务处在打磨阶段,其资产运营效率下滑显著。如截至2025年末,新诺威应收账款达4.41亿元,同比增长40.45%;存货达4.98亿元,同比增长24.81%。两项合计9.39亿元,占当期营业收入比例高达43.51%,高于行业平均水平较大幅度。存货周转天数亦同步提升超3成,体现其新品面临库存压力。

分析人士直言,资产运营效率下滑,是创新药商业化初期先投入、后回报模式的典型特征,若不能在2026年实现收入放量与回款提速,将可能进一步加剧财务风险。

如此来看,新诺威从单一化工品主导,转向“化工基本盘+生物药增长极”双轨驱动,其短期财务阵痛不可避免。不过,新诺威牺牲短期利润能否转化为“创新药行业”的真正入场券呢?