2026年增长指引13%—17%,重磅管线价值不菲

在药明生物的投资者问答活动中,公司管理层针对2026年增长指引、毛利趋势、汇率波动管理、市场需求恢复、新业务贡献、未来产能规划等诸多关键问题进行了详细解答,为投资者全面了解公司发展状况提供了丰富内容。

投资者问答

问:2026年增长指引13%—17%是否考虑汇率和收并购影响?

答:去年四季度美元贬值很多,在今年的预期里,已考虑美元兑人民币约3%的贬值影响。

收购对药明生物整体财务影响不大,主要为药明合联增加产能。第一年对收入和利润影响很小。

陈智胜:往公司内部看,一切完美,往外部看,战争、美联储政策,对生物技术的投入环境还是有蛮大的影响。若无汇率因素,增速可望冲击20%。但不管今年形势如何,都要交付,所以把收入指引给的保守一点,希望做好R端和人民币汇率。

药明生物还是持续高速增长,但今年大环境太嘈杂,给出偏保守指引。

问:2026年毛利增长趋势?

答:毛利率在2026年肯定会受到一些汇率的影响,但总体核心运营毛利率预计于2025年总体持平。

R端现在占比越来越大,现在R端业务毛利率在80%以上,对短期(如上下半年)毛利率产生波动影响,但全年预计与业务总体增长持平。2025年R端对毛利率混合占比带来约1个百分点的正向提升。

问:公司毛利率与友商相比较低的原因和改善趋势?

答:若单看M端且满产,公司毛利率可达60%,净利润率40%。目前综合毛利率较低是因为:1)新药上市初期收入爬坡;2)部分产能在建或爬坡,利用率约70%。疫情期间产能利用率达95%时,毛利率曾超55%。随着产能利用率逐年提升,毛利率会持续改善。

问:针对汇率波动,公司有何新的管理计划或举措?

答:过去会提前一年全额套保。当前因美国政策导致套保成本极高(远期贴水超1000点),因此策略调整:1)自然对冲:加大美国、新加坡等美元区投资,物料采购用美元,将美元转换为投资所在地货币;2)仅做短期套保。目标是减少2026年汇率对财务的冲击。

问:2025下半年中国市场需求恢复对公司收入和利润的贡献?

答:2025年新签209个项目,美国占一半,中国占30%左右,所以中国客户数是在增加的,但中国因为竞争,价格没有那么强劲,因此中国的收入更多是靠项目数。中国收入增速从前年的降10%+,改善至2025年的降5%,希望2026年能持平或正增长。中国这一轮的BD,虽然拿到了很多收入,拿到了很多订单,但订单都被放到了欧洲美国。如这个项目卖给了默克,就算在美国,卖给阿斯利康,就算在欧洲。由此可见,中国已经在好转。

问:公司新建的成都微生物基地业务何时能够贡献收入?

答:成都公司明年开始贡献收入。微生物板块,虽然体量不大,但增速很快,每年都能超过70%—80%。

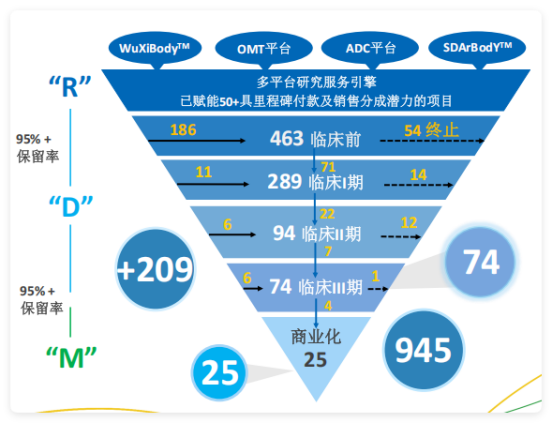

问:2025年授权和里程碑付款具体金额及对收入贡献?

答:2025年总额约1.5亿美元。该业务难预测,但公司目标保持30%的复合年增长率(CAGR)。以此推算,五年后规模可观。

问:一季度订单情况?中东局势对海外产能规划的影响?

答:一季度签约量是去年同期的两倍以上,签单增速100%,势头非常猛。

中东投资将待战争结束后重新评估,但业务势头非常猛,完全没有问题。

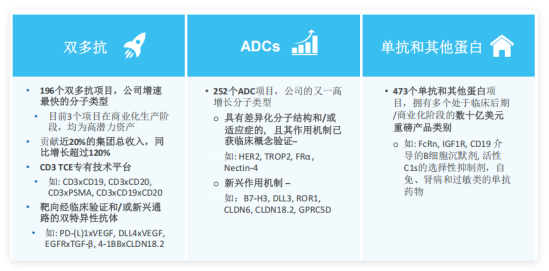

问:与单抗/ADC相比,行业双抗/多抗的外包率如何?

答:双抗/多抗的外包率比单抗略高,比ADC稍微低一点,正好处在单抗与ADC之间。双抗/多抗在行业里的竞争对手不多,单抗可能有十几个竞争对手,但双抗/多抗真正能和药明生物竞争的不到5家。

问:公司在M端的竞争力?

答:核心是技术能力和100%的执行保障。如果项目出问题,客户相信公司能解决。行业整体发展良好,生物类似药未来市场大。总体看产能供需平衡,不会过剩也不会紧俏。公司聚焦做好自身漏斗内的项目。

问:当前报价与竞争对手相比如何?整体报价趋势?

答:2026年初刚涨价,平均涨幅5%—10%。全球报价与竞争对手基本匹配,没有明显区别。涨价针对新签订单,已签署订单价格锁定。

问:公司未来几年最具潜力的管线产品?

答:双抗/多抗中的CD3/CD19、CD3/CD20、CD3/PSMA等,以及PD-1/VEGF等靶点组合;

ADC中的HER2,TROP2等;

单抗中的FcRn,IGF-1R等。

管线中至少有10个潜在销售额超50亿美元的产品,20—30个潜在重磅(超10亿美元)产品。

问:2026年70亿资本开支的主要投向和未来产能分布规划?

答:2026年资本开支是新加坡、美国、药明合联(XDC),各占约三分之一,各约20多亿。随着产能不断提高,海外(资本开支)会越来越多。

尽管今年资本开支高,但凭借收入增长和运营现金流,仍承诺实现稳健的正自由现金流。待后续资本开支下降,自由现金流会更好,未来几年目标升至50亿元人民币以上。

未来产能分布目标是海外占比提升至60%,国内占40%,更加国际化。

问:大药厂在美国自建产能会否扰动CDMO需求?

答:大药厂过去十年新建产能很少,当前投资更多是替换老旧产能,不会给行业增加太多新产能。公司在美国的产能扩张(如马萨诸塞州伍斯特基地)规模不小,速度不慢。

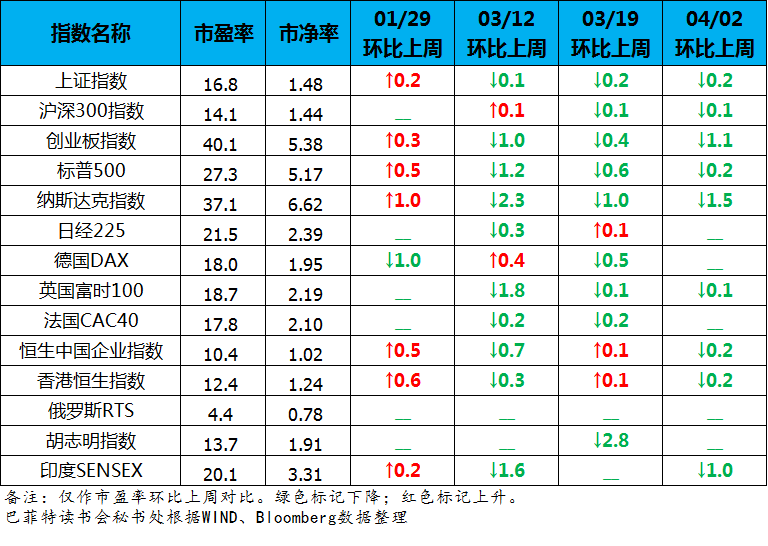

发现价值,提示风险,全球股市估值图每周更新,欢迎指正。

对比03月19日,全球股市市盈率估值:

上证指数下跌了0.2;

沪深300指数下跌了0.1;

创业板指数下跌了1.1;

标普500指数下跌了0.2;

纳斯达克指数下跌了1.5;

英国富时100下跌了0.1;

恒生中国企业指数下跌了0.2;

香港恒生指数下跌了0.2;

印度SENSEX指数下跌了1.0。

特别提醒:本文为投资逻辑分享,不构成投资建议。

万水千山总是情,

巴菲特读书会

价值投资理念、知识经验交流、投资风险教育传播平台。发现价值,践行价值。读书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。