整体看了下百奥赛图财报,增长质量和现金流都比较扎实。结构上,模式动物和药效评估还是增长主引擎,但如果从利润质量和长期弹性去看,抗体开发这条线的权重,其实在悄悄提升。而且公司RenMice平台正在把抗体发现这件事,从服务变成更具确定性的资产。$百奥赛图(688796)$百奥赛图-B(HK2315)

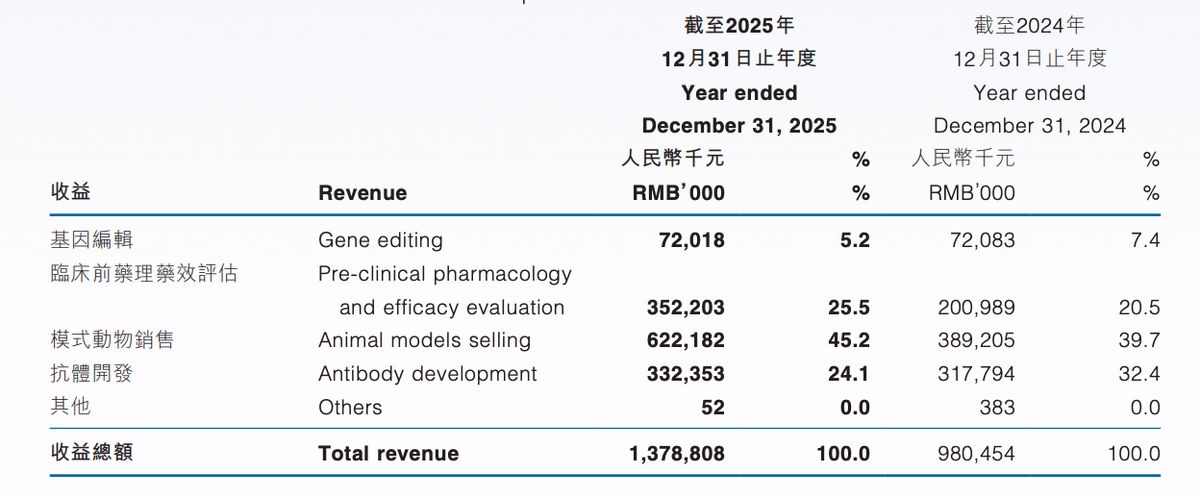

2025年抗体开发收入3.32亿元,同比增长4.6%,表面看增速不高,但毛利率约86%,收入占比24.1%,三年复合增速约37%。这类业务的特点很明显,短期看不爆发,但拉长周期看,是典型的长坡厚雪。

早期的全人抗体小鼠平台,无论是安进的XenoMouse还是再生元的VelocImmune,都受限于当时技术路径,本质是“拼接式人源化”。百奥赛图的RenMice平台,通过SUPCE技术实现的是“原位替换”,一次性导入Mb级别的人源基因,从源头上保留了更完整的抗体多样性。

依托RenMice平台,百奥赛图对上千个靶点做了规模化免疫,手里已经攒下了超百万条真实抗体序列,相当于建立了一个“抗体现货超市”。再加上公司本地化部署的AI筛选平台和自动化实验室,筛抗体的速度和效率大幅提升。过去抗体发现逻辑是定制免疫,客户提出靶点、做免疫、筛选分子,整个周期漫长且不确定;现在开始变成货架挑选,客户可以直接从经过实验验证的分子库里选候选分子。研发节奏,实际被往前挪了一到两年。往大了说,属于是在定义全人抗体发现的下一代标准。

从合作数据来看,现在这条线还在持续加速。截至2025年末,公司累计签署超350项合作开发/授权/转让协议,当年新增超过150项。合作方包括默克、吉利德、强生、百济神州等头部药企。

管理层提到,未来会逐步提升PCC分子转让数量,获取首付款、里程碑付款以及后续销售分成。财报里提到,截至2025年末,分配至现有合约剩余履约义务的交易价格约1.05亿元,主要来自抗体开发业务,预计三年内确认,而且这个数字并不包含未来可能获得的里程碑付款。

公司从2024年开始收到里程碑收入,2025年稳步提升,现在收入结构开始从服务费模式向分子权益倾斜,财务入账确定性增强,利润弹性也更大。

另外电话会里给了一个前瞻的信号。公司在“千鼠万抗+AI”的基础上,推出了RenSuper Workstation,目标是把抗体发现流程从“构想—筛选—验证”,压缩到更高通量、更自动化的阶段。配合自动化实验室,原本300人一个月的工作量,现在一周多就能完成,效率提升是数量级的。商业模式上,未来可能采用“订阅制”,让药企按年度需求付费获取抗体分子供给。这一点如果跑通,意义会非常大,不仅收入利润的确定性会更强,会进一步强化公司平台逻辑。

公司2026年展望是持续推动RenSuper实现突破,与1-2家中大型药企达成合作,原有抗体序列授权业务仍要保持增长,全年目标实现约200个抗体分子对外合作。

短期看这部分业务还是扩张期,未来2-3年预计会有更多里程碑收入、分成收入,或者类似订阅制这样的稳定收费模式落地,一旦真正进入兑现阶段,考虑到其本身的高毛利属性,对利润表的弹性会非常可观。

现在市场还是按照CRO逻辑给估值,后续切换到平台型逻辑属于大概率事件。