作者:温婉,建行金融市场部

一、结构性货币政策工具介绍

我国结构性货币政策工具以向商业银行提供再贷款资金、激励资金为主要方式,兼具总量与结构双重功能。该工具一方面具备基础货币投放功能,能够维护银行体系流动性合理充裕,为信贷平稳增长提供坚实支撑;另一方面可以精准引导经济结构调整,推动金融资源向特定领域和行业优化配置,实现对实体经济的精准滴灌与杠杆撬动。人行在创设、延续或退出结构性工具时,核心考量两大关键因素,一是经济运行中凸显的结构性矛盾,二是金融机构提升特定领域金融服务的意愿与能力。基于上述因素会随经济发展、政策引导动态变化,结构性工具相应分为长期性与阶段性两类。

结构性货币政策工具普遍采用“先贷后借”的运作模式。由金融机构遵循市场化、法治化原则自主向企业放贷并完成台账管理,再向人行申请再贷款或激励资金,人行按贷款发放量或余额增量的一定比例予以兑付。对于阶段性工具,到期后人行会开展专项评估,并根据评估结果实施差异化处理:对已实现预期政策目标的工具,将按期退出;对部分工具实施存量资金适当展期的“缓退坡”安排;针对实体经济仍有持续支持必要的领域,相关结构性工具将延续实施,以此兼顾政策的针对性、灵活性与可持续性。

二、结构性货币政策工具的投放规律

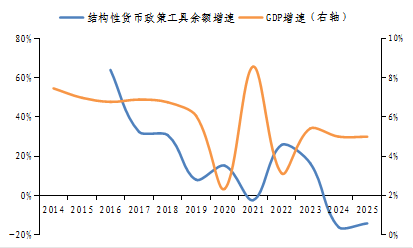

从历史数据看,结构性货币政策工具的投放量具有显著的逆周期调节特征,在经济承压阶段政策工具的运用频率明显提升。例如在2015-2016年、2020年、2022年GDP增速放缓阶段,结构性货币政策工具余额增速明显提升。其中,2015-2016年主要源于抵押补充贷款(PSL)的快速投放,以支持棚户区改造的货币化安置,同时填补外汇占款下滑带来的基础货币缺口;2020年为应对新冠疫情冲击,缓解小微企业资金链断裂风险,人行加大支小再贷款的投放;2022年人行重启PSL投放、同时扩容结构性货币政策工具,以应对疫情反复、房地产行业深度调整背景下,稳增长与防风险的双重挑战。

图1:结构性货币政策工具与GDP增速

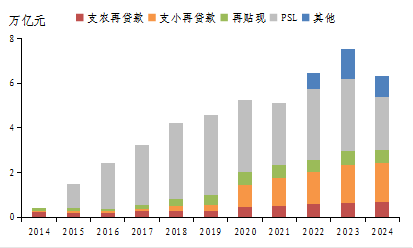

图2:结构性货币政策工具余额分布

Wind。注:2025年3月起人行不再公布结构性货币政策工具余额,2025年末数据由3月末余额数据和5-12月其他结构性货币政策工具净投放额估算。

三、现存的结构性货币政策工具

目前我国货币市场政策利率1.4%,加权平均法定存款准备金率6.2%,在需求不足、商业银行净息差承压的背景下,总量性货币政策工具的必要性有所下降。中国经济正处于转型升级的关键期,传统的单一货币政策难以解决科技创新、绿色低碳、中小微企业等领域的“融资难”问题,因此2026年适度宽松的货币政策或更多在结构性货币政策工具上发力。2026年1月15日,在国新办的新闻发布会上,人行宣布下调各类结构性货币政策工具利率0.25个百分点,按2025年末结构性货币政策工具余额约5.4万亿元估算,将为银行节省135亿元融资成本,基于2025年底人行报表对其他存款性公司债权20.5万亿元来估算,相当于全面降息7BPs。同时,人行宣布扩大结构性货币政策工具的支持范围和力度,进一步优化工具的管理方式,经整理,现存结构性货币政策工具如后表。

值得注意的是,目前结构性货币政策工具的总规模仍然较小,截至2025年末,仅占基础货币的13.5%。同时,部分工具的实际投放力度有限,截至2024年9月,结构性货币政策工具余额仅占限额的62%,其中阶段性工具余额仅占限额的36%。预计后续政策发力方向可能包括实施差异化利率引导、进一步创新工具产品形态、强化跨部门政策协同,以此提升结构性货币政策工具的整体使用效率,并通过动态评估持续优化政策实施范围。

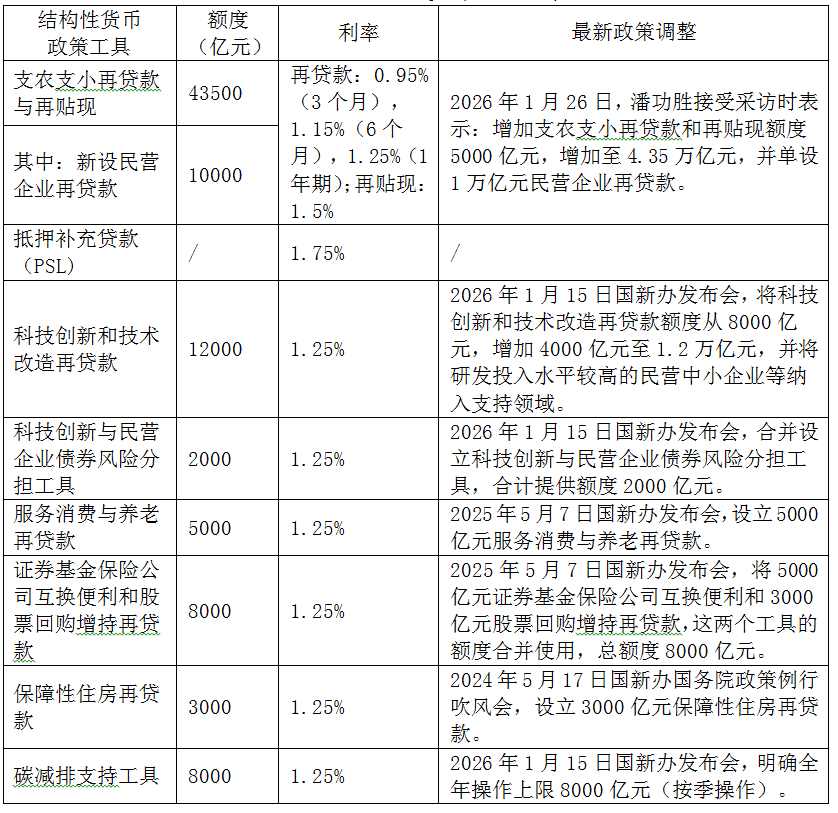

表:现存结构性货币政策工具