3月24日,商汤科技(0020.HK)发布全年业绩公告。

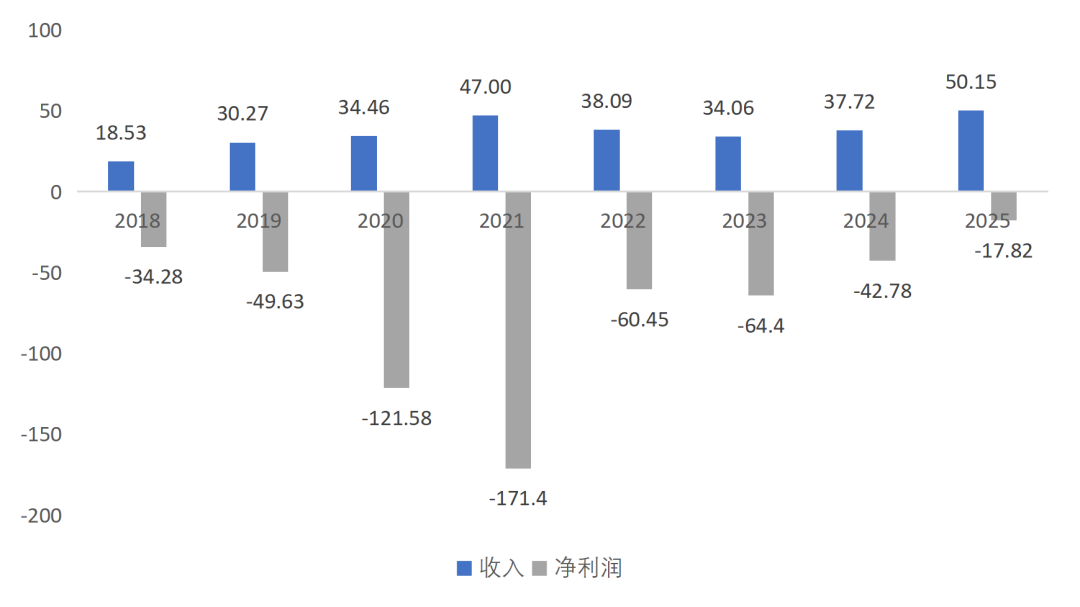

2025 年度,商汤集团总收入增长33%,超50亿元,创历史新高,增幅为近三年最快;全年归母净利润亏损17.66亿元,大幅收窄58.6%,经调整净亏损实现连续四个半年同比加速减亏,下半年息税折旧摊销前利润(EBITDA)为3.8亿元,上市后首次转正,超市场预期。

商汤表示,公司已成功从技术投入期迈向可持续的爆发增长期。

巨亏

谈及商汤科技,在其深耕人工智能赛道的十余年间,无法避免的话题是连年亏损和连年大额技术研发投入,如硬币的正反面,看似对立,却又深度绑定,勾勒出这家AI企业在技术突围与商业化探索路上的真实轨迹。

据有披露数据以来,截至2025年商汤科技已连续8年亏损,累计亏损超560亿元。即便2024-2025年亏损幅度持续收窄,仍未触及市场期待的盈利拐点。

这份持续的巨额亏损,背后是商汤科技自身转型与布局成长的阵痛。

商汤科技(00020.HK)于2021年12月30日登陆港交所,成为“全球AI第一股”,上市之初市值一度突破3500亿港元,头顶“AI四小龙”之首的光环。

背景是,2021年商汤上市之际,全球人工智能产业正处于“模型为王”的内卷阶段,行业竞争聚焦于参数竞赛与技术突破,从千亿参数到万亿参数,所有厂商都在比拼谁的模型性能更强、技术壁垒更高,整个行业陷入了“烧钱炼模型-参数内卷-继续烧钱”的循环,大多数厂商虽能炼出参数漂亮的模型,却始终找不到可持续的商业化路径。

彼时,国内AI行业仍处于早期发展阶段,技术落地场景尚未成熟,商业化变现效率偏低,而商汤作为以计算机视觉技术起家的龙头企业,核心收入长期依赖智慧城市、安防等政府项目。

AI产业烧钱是共识,尤其是算力、研发、人才三大核心领域的投入。

从结果来看,有点像起了个大早,赶了个晚集。

转型

从企业自身战略布局来看,商汤的持续亏损,是其“技术为王、长期布局”战略选择的代价,也是其从传统视觉AI向生成式AI、具身智能转型过程中的阵痛。

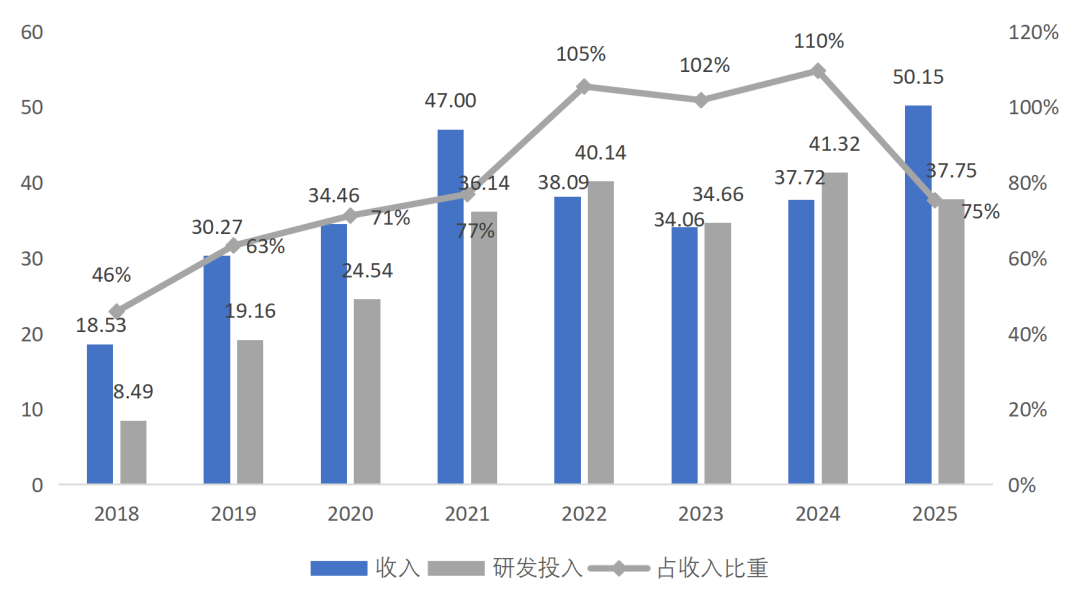

商汤自成立以来,便将“全栈式AI能力”作为核心定位,始终坚持高强度研发投入,上市后这一战略更为坚定——2021-2025年,商汤累计研发投入超190亿元,2022-2024年研发开支更是占当年总收入超100%,远超同期营收规模,2025年比重也超过75%。

研发投入方向覆盖多模态大模型训练与微调、智算中心运维、AI应用开发等多个领域,这种不计短期回报的投入,虽构建了坚实的技术壁垒,却也直接导致运营成本居高不下,形成“投入大于收入”的长期处境。

在投入上,商汤科技绝对可以称得上是“狠角色”。

而商汤自上市以来,持续加码智算中心建设,其上海临港智算中心项目一期投资56亿元,2022年投入运营,2024年获评全国首个5A级智算中心,部署5.4万块GPU,总算力规模已突破23000 PFLOPS。

在当时,建智算中心的企业不算多、以头部科技/云厂商为主,整体处于早期爆发的前夜。

此外,在人才方面,商汤也很舍得砸钱,数据显示2020年支付给员工的现金和股权薪酬占其研发费用的比重高达64%;2021年研发人员增至4200人,同比增长52%,薪酬与股权激励费用也大幅攀升。

而转折在2023年,商汤开启首次重大战略重组,将业务重新划分为生成式AI、传统AI及智能汽车三大板块,正式向新兴技术领域进军。

全力投入“大装置(算力)+大模型(算法)”的协同建设。算力方面,其大装置总算力在2023年翻倍至超过12,000 P;模型方面,持续迭代“日日新”大模型,其5.0版本在2024年发布,性能对标GPT-4 Turbo。

转型初期伴随阵痛,2023年总收入因收缩传统业务而同比下降约11%,但生成式AI业务收入同比激增200%,占总收入比重迅速升至35%。这标志着增长引擎已开始切换。

配售超100亿

为支撑持续的研发投入与运营需求,商汤在2024年至2025年两年间密集开展四次股份配售,累计募资逾100亿港元。

具体来看,2024年6月,商汤以每股1.20港元配售16.73亿股,募资约20.08亿港元;

2024年12月,以每股1.50港元配售18.65亿股,募资约27.98亿港元;

2025年7月,以每股1.50港元配售16.67亿股,募资约25亿港元;

2025年12月,再以每股1.80港元配售17.5亿股,募资约31.5亿港元。四次配售所得净额合计超100亿港元。

这些募集资金用途高度一致,都指向了其AI业务。生成式AI研发、智算中心扩容及具身智能等新赛道布局,部分用于补充日常营运资金,本质上是为其持续的亏损与高强度投入“输血”。

值得注意的是,商汤的亏损困局正在逐步改善,2024年净亏损同比收窄33.7%,2025年净亏损进一步收窄至17.82亿元,下半年EBITDA与经营性现金流首次转正,特别是生成式AI业务持续高增,视觉AI业务企稳回升,这些信号都表明,研发投入的价值正在逐步兑现,盈利改善势头明确。

商汤科技 2023-2025 年业务收入结构呈现生成式 AI 快速崛起、传统视觉 AI 收缩、创新业务分化的鲜明特征,三年间收入从 34.06 亿元增长至 50.15 亿元,结构占比重构显著,战略转型成效集中体现于生成式 AI 业务的爆发式增长。

生成式 AI 业务2023 年占比仅 34.8%,2024 年一举超越传统视觉 AI 成为第一大业务(63.7%),2025 年进一步提升至 72.4%,收入同比增长 51%,成为收入增长核心引擎。

2025年,商汤持续投入前沿技术研发,取得不错表现。其中,“日日新”多模态大模型迭代升级,2025 年推出 V6 版本(参数 6000 亿),算力规模同比增长92%至 23000 PetaFlops,国产芯片适配提升资源利用率,降低推理成本。不断提高多模态推理天花板,性能不断攀升,持续霸榜。

另外,SenseNova-SI空间智能模型率先打破虚实边界,并通过全新NEO架构的发布,完成了原生多模态底层逻辑的彻底重塑。

这些突破性进展,重新定义了模型的推理效率与训练范式,也标志着商汤在践行多模态融合的道路上迈入了全新的代际。

商汤表示,将于2026年第二季度推出基于第二代 NEO 架构的全新模型,该模型预计将实现效能与性价比的倍数级跃升,广泛赋能智能体AI应用。

结语

从累计巨亏超560亿元的沉重包袱,到战略转型期的艰难阵痛;从两年四次配售募资逾百亿港元的“输血”续命,到2025年总收入突破50亿元创下历史新高、下半年EBITDA与经营性现金流首次转正的关键拐点,商汤科技过去的8年,仿佛一场漫长而坚定的技术深耕之旅。

也是商汤在技术海洋中默默耕耘、厚积薄发的8年。它深耕多模态大模型领域,从“日日新”系列模型的迭代升级,到6000亿参数V6版本的推出;它筑牢算力根基,临港AIDC智算中心的算力规模持续扩容,国产芯片适配不断优化,为技术落地提供了坚实支撑;它推动技术商业化落地,从生成式AI在办公、金融、营销等场景的规模化应用,到视觉AI在高价值领域的深耕,逐步实现技术价值向商业价值的转化。

那些看似“失落”的岁月,那些不被理解的巨额投入,实则都是商汤为技术突围、为未来盈利埋下的伏笔。