作者|李新

编辑|蒋舟

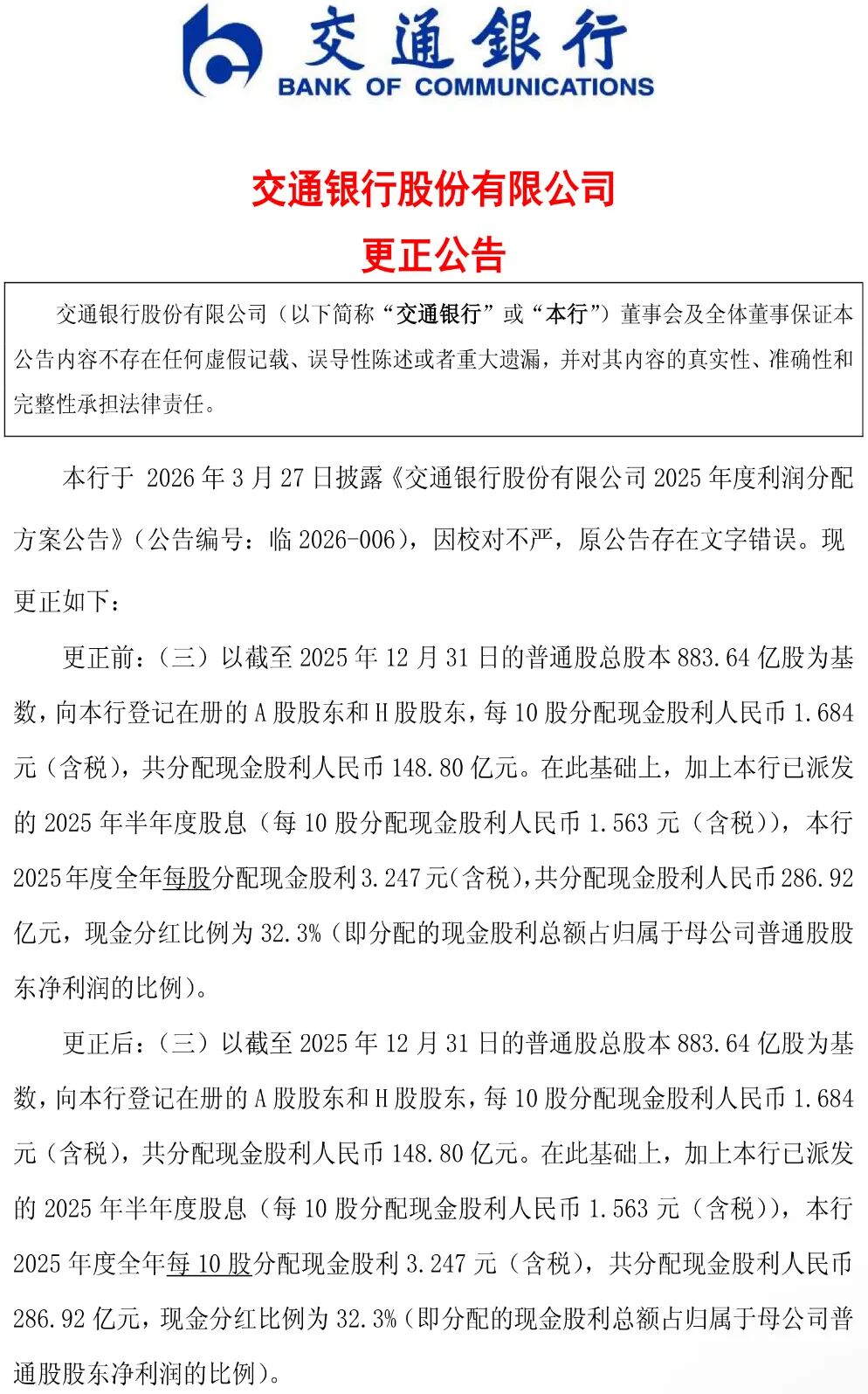

3月31日,交通银行一纸更正公告掀起资本市场热议,将2025年度利润分配方案中“每股分配现金股利3.247元”修正为“每10股分配现金股利3.247元”。

而漏掉“10”字,引发千亿级数据偏差,按883.64亿股总股本测算,错误表述对应分红总额高达2869.18亿元,真实分红金额仅286.92亿元,差额精准达到2582亿元,远超该行2025年全年归母净利润。

图片来源:

图片来源:交通银行公告

01

直击治理软肋

《全球财说》发现,同类失误早已敲响警钟:2024年杭州银行因分红乌龙,时任董秘引咎辞职;2023年西安银行财报数据出错,也引发高管人事调整。

依据监管规则,董秘是信披第一责任人,需对公告真实性、完整性承担核心责任。现任交行董秘具备多年财政监管履历,此番履职争议,让其后续去留成为市场焦点。

抛开信披风波,交行2025年经营业绩延续国有大行稳健基调,核心经营数据保持平稳增长。全年实现营业收入2650.71亿元,同比小幅增长2.02%;归母净利润956.22亿元,增幅2.18%,日均盈利规模稳定,筑牢盈利基本盘。

资产规模持续扩容,年末集团总资产突破15.5万亿元,贷款投放节奏稳健,境内人民币贷款余额达8.87万亿元,精准助力实体经济融资需求。

股东回报层面,交行坚守长期分红承诺,2025年现金分红286.92亿元,分红比例32.3%,连续14年维持30%以上高分红水平,深度契合长线资金配置需求。

资产质量整体可控,不良贷款率降至1.28%,实现连年下行,拨备覆盖率提升至208.38%,风险储备充足,抗冲击能力稳固。

不过,结构性经营压力已然凸显,成为制约发展的关键短板。零售信贷板块持续承压,个人贷款不良率为1.58%,较上年末有所上升,信用卡不良率突破2.68%,住房贷款、个人经营贷不良数据同步上行,受房地产调整、消费疲软、经营贷集中到期多重因素影响,2026年零售风控压力仍将持续。

再加上,行业共性难题凸显,全年净息差收窄至1.20%,同比下降7个基点,贷款收益率下滑带来盈利挤压,即便通过压降存款成本缓解压力,仍难逆转息差下行的行业大势。

02

转型纵深推进

面对息差收窄、零售承压的双重困境,交行锚定科技金融与AI数字化转型,全力打造差异化竞争优势,重塑长期价值逻辑。

对公业务端,科技金融成为核心增长引擎,年末科技贷款余额突破1.58万亿元,同比增速10.73%,远超全行贷款平均增速,精准对接专精特新企业融资需求,深度贴合国家科创战略,构建起对公业务第二增长曲线。

数字化转型迈入深耕阶段,AI规模化落地成效显著。2025年全行科技投入达123.42亿元,占营收比重5.78%,智算规模同比增长超50%,累计部署2500余个AI智能体,全面覆盖开户授信、柜面授权、国际结算等核心场景。

依托技术赋能,柜面授权业务量压降超60%,跨境结算效率提升两成以上,超两万员工常态化运用AI工具提效,千人科创团队搭建完成,金融科技人员占比逼近10%,为智慧转型筑牢人才根基。

当前AI已从单纯降本工具,升级为风控优化、流程再造、精准营销的战略核心,智能风控系统可实时预警零售信贷风险,有效弥补人工风控短板。

立足行业大势,银行业已正式迈入“低息差、强科技、重质量”的新阶段,2026年高成本存款将集中重定价,负债端成本有望持续下行,助力净息差触底企稳。

政策层面持续向科创、绿色金融赛道倾斜,交行前期在相关领域的卡位优势,将持续释放发展红利;同时其高股息、低估值的属性愈发凸显,在震荡市场中具备极强的防御价值,能够持续吸引长线资金布局。

不过,潜在风险同样不容忽视,此次信披乌龙或许会引发监管问责,也可能会进一步侵蚀品牌口碑与市场信心。

零售资产质量承压的难题难以破解,房地产市场修复缓慢,还会持续拖累盈利表现;科技投入的转化周期本就较长,短期高额研发投入很难快速兑现成业绩,难免出现投入与产出失衡的隐患。

除此之外,息差回暖也存在不确定性,在实体经济融资让利的导向下,贷款收益率仍有下行空间。

03

长远格局已定

一场2582亿的分红乌龙,撕开了交行稳健外壳下的治理漏洞,却并未动摇其经营基本盘。

2025年亮眼的盈利数据、稳定的股东回报、扎实的风险储备,印证了国有大行的核心韧性;而超前的科技金融布局、全面落地的AI赋能改革,也为未来发展打开增长空间。

当前交行正处于关键转型十字路口,既要直面当下短板,也要锚定长远方向。

短期需以此次信披风波为契机,全面复盘审核流程,补齐内控漏洞,重塑严谨合规的经营底色,修复资本市场信任。

中期需全力攻坚零售资产质量难题,细化风控举措,遏制不良率上行态势。

长期则需持续深化数字化转型,加快科技投入落地见效,将AI赋能、科创布局转化为实实在在的盈利增量,推动经营模式从规模扩张向质量增效深度跨越。

对于投资者而言,交行依旧是高股息、低波动的优质配置标的,但需理性看待短期业绩弹性。

未来企业价值能否实现重估,不在于高管人事变动,而在于能否平衡风控与创新、稳住基本盘与突破新赛道。

从传统规模银行向智慧科创银行跨越,筑牢合规底线、深耕科技赋能,方能穿越行业周期波动,实现长期稳健发展。