21世纪经济报道记者 林汉垚

在宏观经济周期重塑与低利率时代来临的银行业变局中,国有大行的经营成色与战略定力正经受着前所未有的考验。

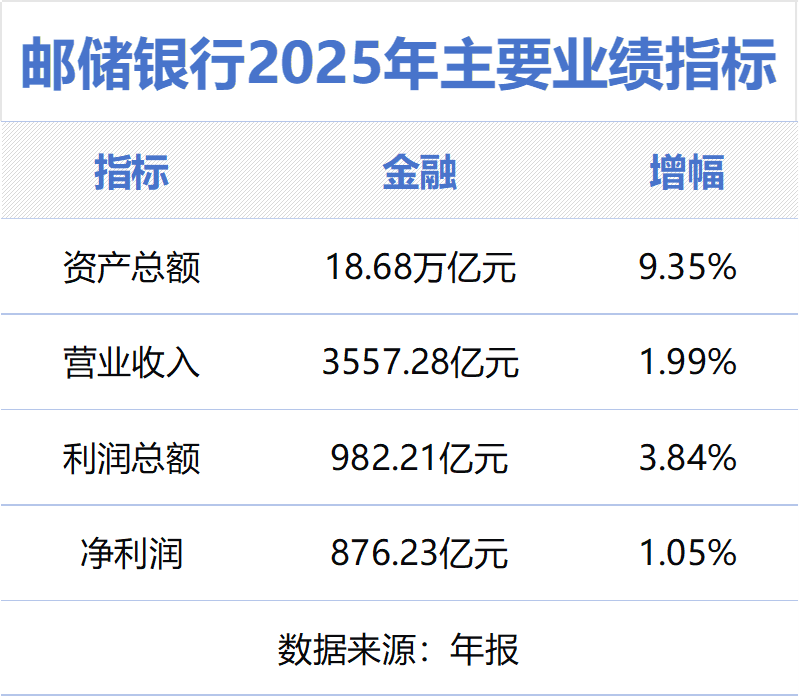

近日,中国邮政储蓄银行股份有限公司(股票代码:601658.SH,1658.HK)发布2025年年报,并在随后召开的业绩发布会上,对其业务逻辑与未来规划进行了深度拆解。

2025年是“十四五”收官之年,邮储银行董事长郑国雨在发布会上将过去的五年概括为“量质兼优、破立有序”。面对即将到来的“十五五”,郑国雨明确表示,邮储银行将坚持“防风险、强监管、促高质量发展”的工作主线,通过“特色化、轻型化、综合化、生态化、精细化、数智化”升级,推动发展方式从规模驱动转向价值驱动。

邮储银行新任行长芦苇用“年轻而富有特色”来形容邮储银行的底盘与潜力。他强调,邮储银行拥有6.8亿的庞大客群和独一无二的下沉网络。

在谈及未来战略时,芦苇指出,邮储银行将坚定不移地推进“双线并行”策略。一方面,巩固息差这个“第一增长曲线”,保持核心优势,保持信贷和债券投资的合理增长,精细化管理存贷款价格,维护息差的比较优势,确保主要收入来源稳定向好;另一方面,要超常规发展非息作为“第二增长曲线”,大力培育财富管理、支付结算、投资银行、交易银行、金融市场“五大增长点”,确保新收入来源的持续增长。

加快推进资本计量高级法落地

净息差是商业银行的生命线。在LPR下调、存量房贷利率调整等多重因素影响下,商业银行息差持续收窄,而邮储银行1.66%的净息差表现尤为亮眼。

“通过主动稳息差管理,2025年边际趋势向好。”芦苇行长在剖析息差优势时指出,2025年邮储银行息差较可比同业高出36个基点,近三年优势扩大了10个基点。

芦苇介绍,负债端,2025年邮储银行存款付息率是1.15%,在行业较优水平的基础上进一步实现了明显的下降,下降29个基点;资产端,贷款平均收益率也是比可比同业高了30基点。

对于2026年邮储银行的经营发展,芦苇表示,将着力实施四大策略:

一是从传统信贷盈利向表内外综合创效转变,进一步优化结构。一方面保持总量的稳健,结构有所优化,另一方面从单一信贷盈利向表内外综合创效转变。

二是进一步巩固负债端的优势,实现“存款提质”和“财富增量”。将自营存款提升到战略高度,进一步推动负债成本下行,同时,将传统的存款优势转化为财富管理优势。

三是提升债券和交易业务对全行收入贡献。首先是加大债券配置。当前债券在社融总量中占比不断提升,而且考虑风险、税筹、资本占用后的综合收益较优。2026年邮储银行将进一步加大地方债、债券基金这些品种的配置。其次,提升交易创效能力,将积极研判,加大在OCI、TPL账户的交易力度。同时也要拓展多元投资品种,增厚组合收益。积极布局贵金属、衍生品、跨境人民币这些新的领域。

四是全面推动轻资本转型,提升资本质效。芦苇表示,2025年,邮储银行获得国家增资1300亿,为“十五五”阶段发展打开了全新空间。未来邮储银行将不断提升资本使用质效,加强资本节约管理,提升资本内源积累能力,实现高质量发展。同时,加快推进资本管理高级法的落地是今年的重点目标,高级法应用实施将进一步助力邮储银行轻资本转型和资本节约。

据了解,芦苇所说的“高级法”是指“资本计量高级方法”。

2012年,《商业银行资本管理办法(试行)》建立了较为完善的商业银行资本监管框架,引入了标准方法和高级方法两种计算资本充足率的方式。标准方法下,银行适用监管部门统一规定的风险权重或风险参数。高级方法下,银行使用内部模型自行估计部分风险参数计量风险加权资产。

而高级方法的计量结果较标准方法精细化程度更高,同时对银行的机制体制、计量模型、数据系统等方面也提出了更加严格的要求。经监管部门验收后,银行方可采用高级方法计算风险加权资产和资本充足率。2014年,工商银行、农业银行、中国银行、建设银行、交通银行和招商银行获准实施高级方法。

精打细算运用资本

在资本约束日益严格的当下,向“轻型银行”转型已成为银行业共识。

虽然在去年邮储银行获得了国家1300亿元的注资,进一步增强了资本实力。但邮储银行副行长徐学明强调,邮储银行继续夯实资本的精细化管理水平,更加注重资本使用效能,不能大水漫灌,精打细算地运用资本。

徐学明表示,在投资方向上,邮储银行聚焦国家重大战略部署、支持实体经济高质量发展。

“在资产配置上,以高RAROC为导向,优先投资低资本消耗且票息相对较好的品种。在账户摆布上,进一步优化投资结构,持续放大投资收益。”徐学明表示,未来将择机加大OCI账户债券投资和交易流转的力度,在收益率相对高点增加配置规模,提升底仓收益的贡献。在TPL账户方面,将继续加大做市的力度和量化、衍生品等组合交易的策略应用,提升非息收入的贡献。在货币市场方面,积极协助央行向市场传导货币政策,做稳定金融市场的压舱石。

2025年,邮储银行手续费及佣金净收入达到293.65亿元,同比增长16.15%。徐学明将这一成绩归功于“中收跃升三年行动”的扎实推进,并将其概括为“公司强劲、零售稳健”的特点。

过去被视为短板的公司金融,如今已成为邮储银行中收增长的“强引擎”。徐学明介绍,2025年公司板块中收同比增长32.3%,其中投行业务增长38.5%,交易银行业务增长32.7%。零售板块则在代销保险受“报行合一”政策冲击的压力下,抓住了资本市场回暖的机遇,深入开展资产配置专项行动,理财、代销基金收入同比分别增长31.7%和25%。

力争未来三年私行客户翻一番

财富管理是零售非息收入的核心发力点。

“在低利率周期和持续节约资本的大背景下,邮储银行的战略就是在稳固第一增长曲线的前提下,全力做大中间业务,大力发展第二增长曲线。”邮储银行零售业务总监梁世栋强调,财富管理属于第二曲线的重要支柱。

他分析道:“从当前的宏观形势分析,目前存款利率下调、资本市场回暖的环境下,客户投资理财的意愿明显增强。所以我们判断未来一段时间,财富管理业务有比较强劲的业务机会。”

据梁世栋介绍,2025年邮储银行非存AUM较上年末增长了15%,私行客户数量近三年实现了翻一番。

面对2026年,梁世栋表示将主动寻求财富管理业务的突破式发展。

一是坚决做大财私客群。“内外并进”挖掘潜力新客,对内是要把现有的6.8亿客户资源潜力挖掘好;对外是用专业的产品和服务,把资金引进来。

二是重点发力城市区域。推进集中运营模式的落地,全面提升高客服务能力,力争未来三年私行客户再翻一番。

三是强化总部选品能力,持续提升市场研判和产品布局的专业能力。在夯实保险和绝对收益策略等这些传统产品的基础上,加大“固收+”、权益基金、黄金积存等弹性产品的布局和增长,使得产品均衡发展。

四是将持续抓“5+1”体系建设。通过明确各层级各岗位的标准动作,让打法和策略能够高效传导下去,能够在全国所有网点100%落地执行,实现整体业务规模化的增长。